中金宏观:美联储平均通胀目标制渐行渐近

上周回顾:海外宏观数据、经济政策与主要事件

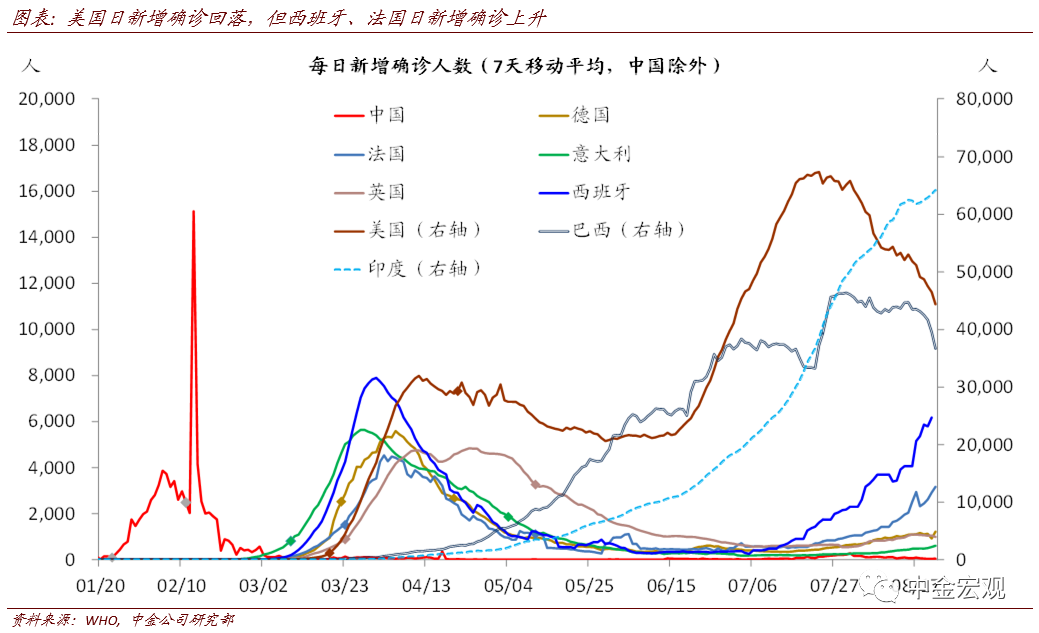

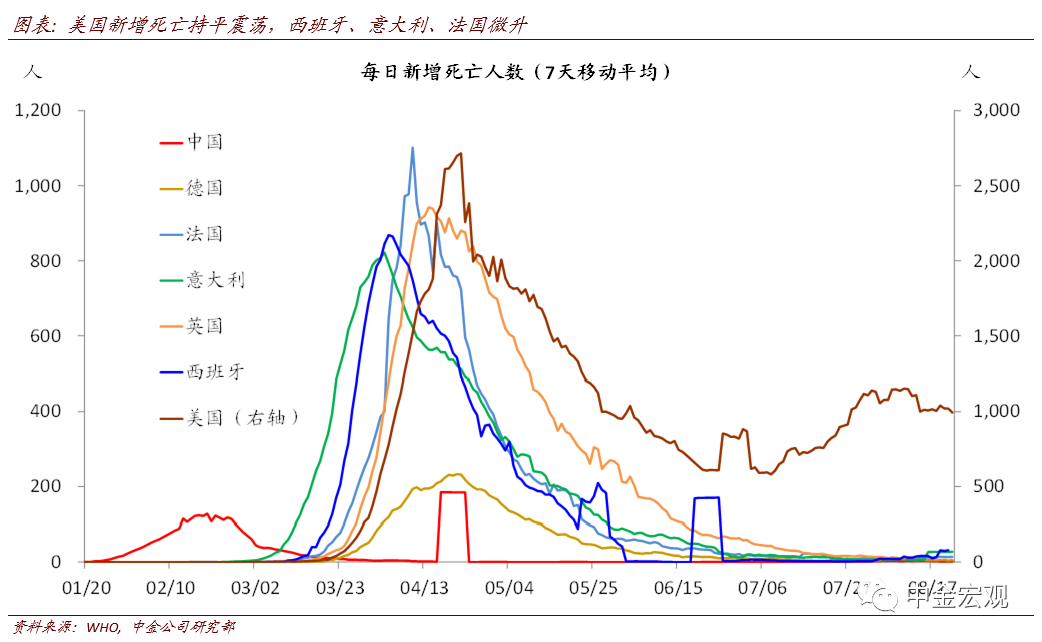

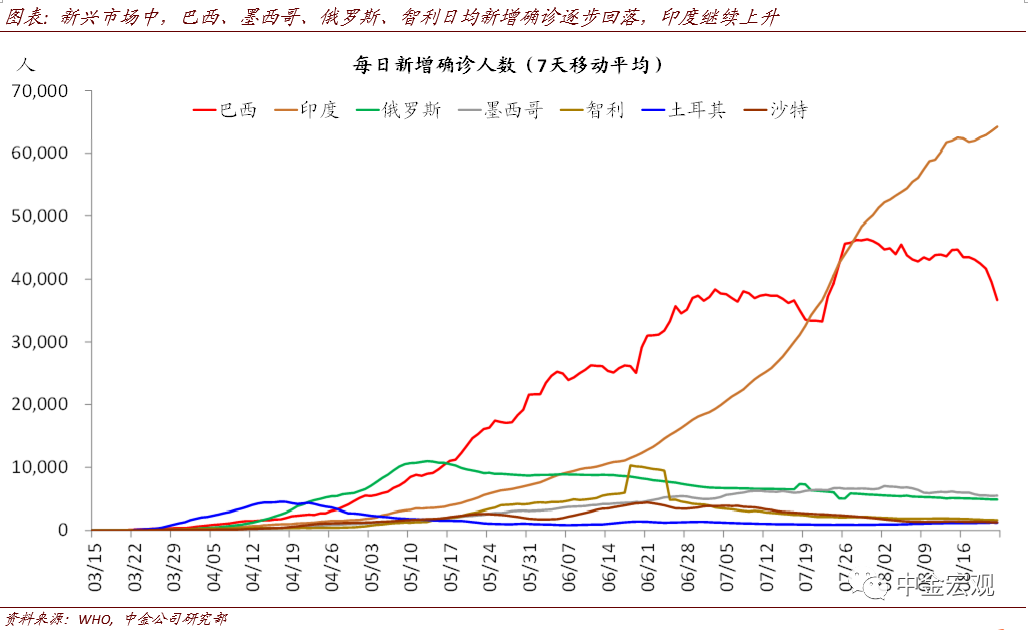

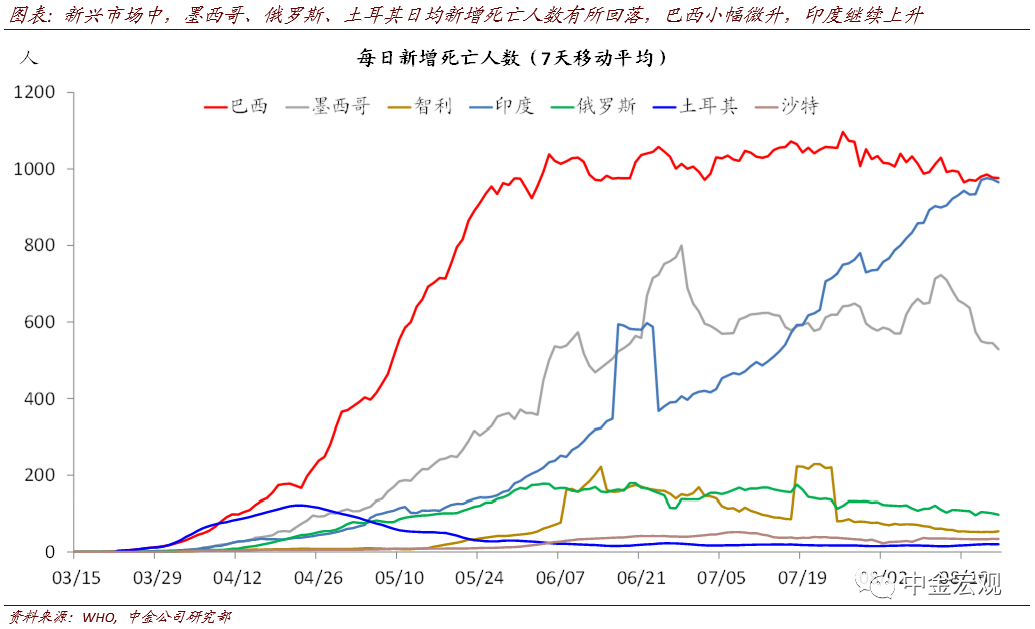

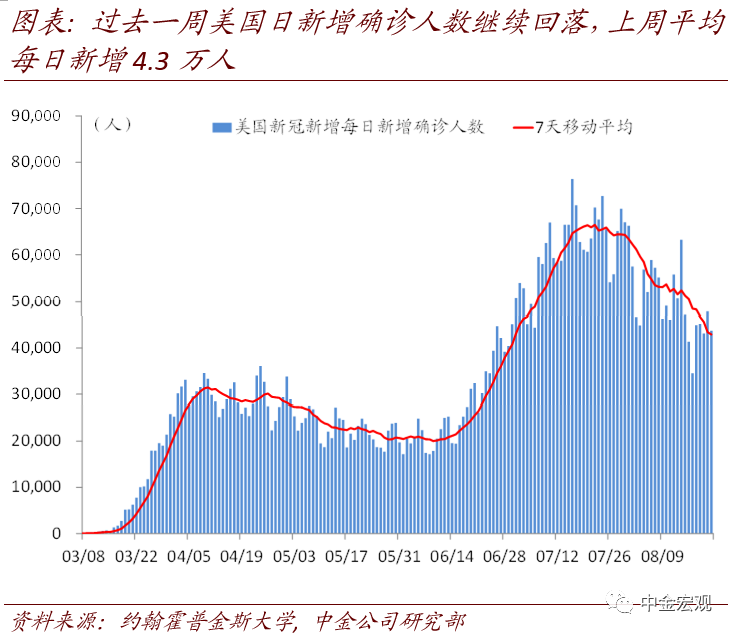

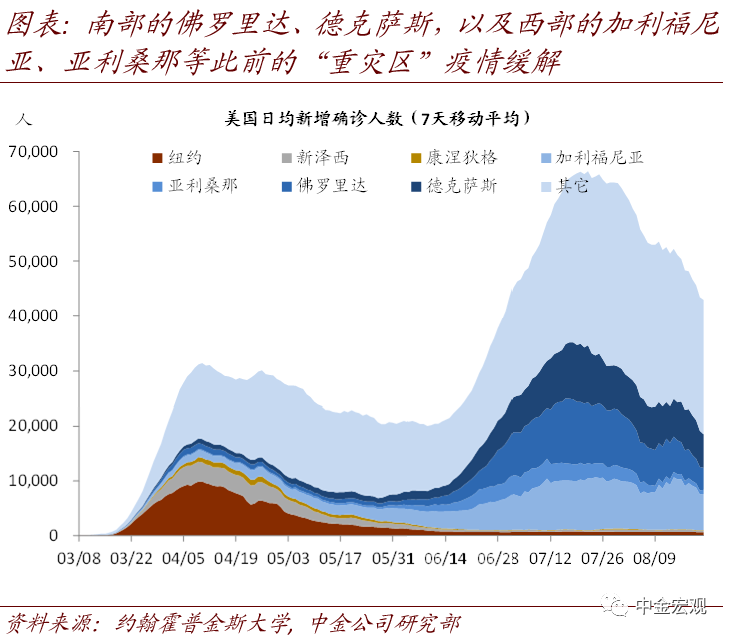

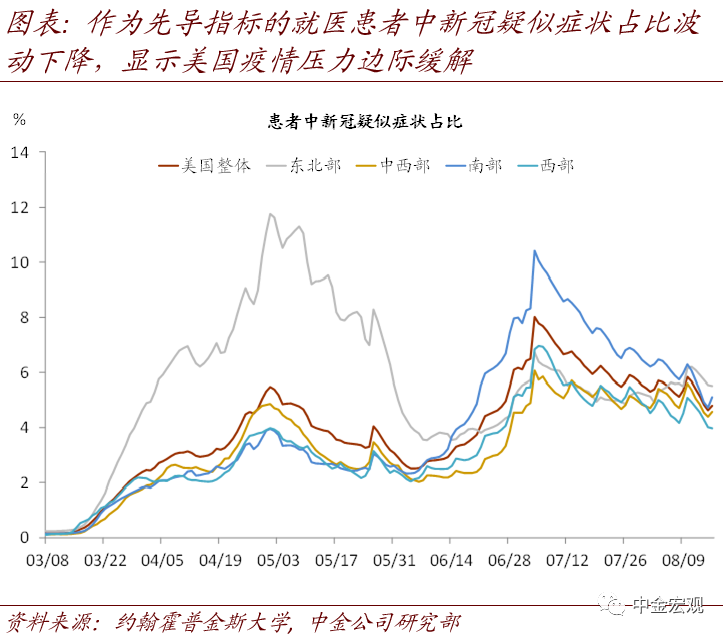

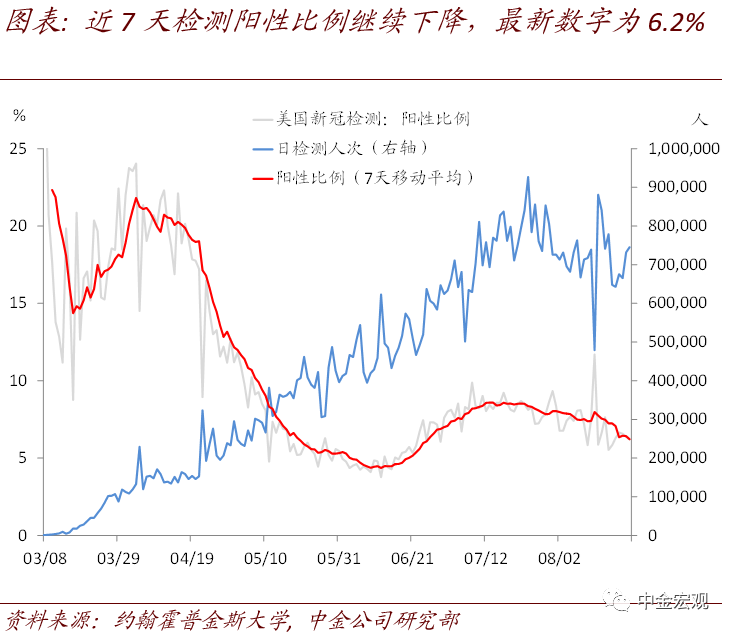

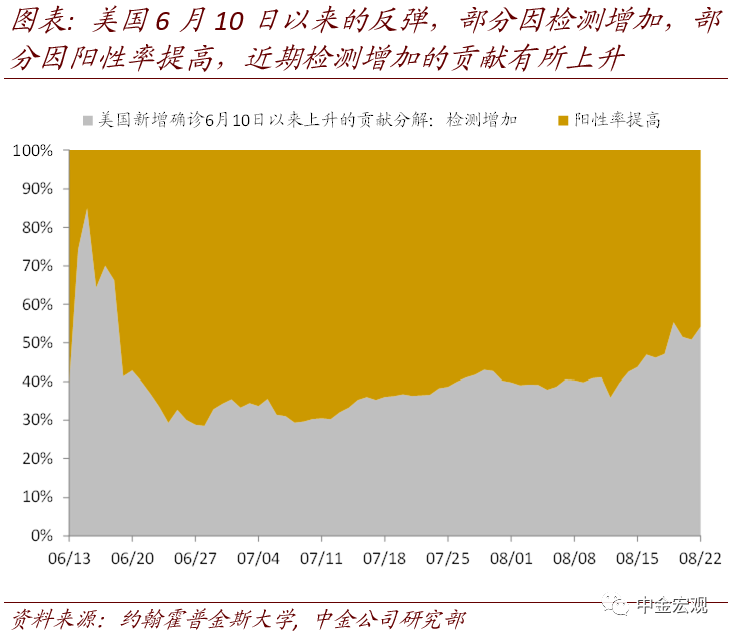

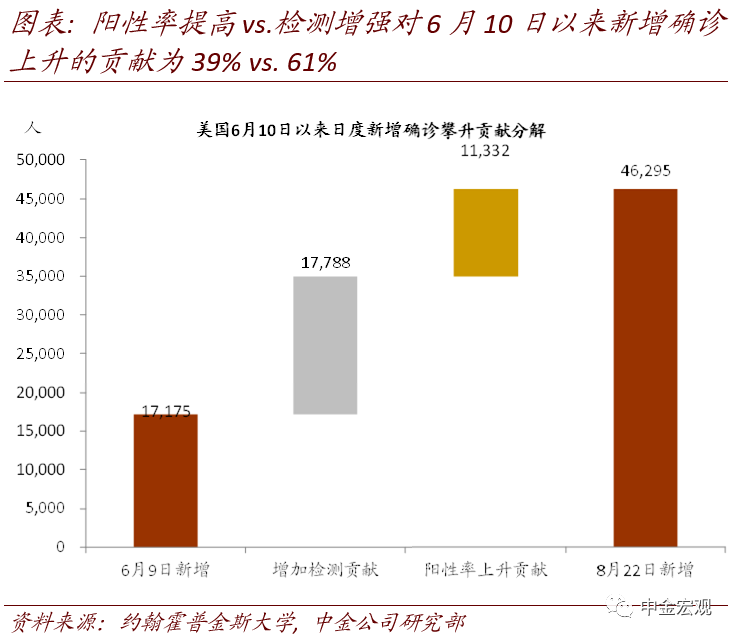

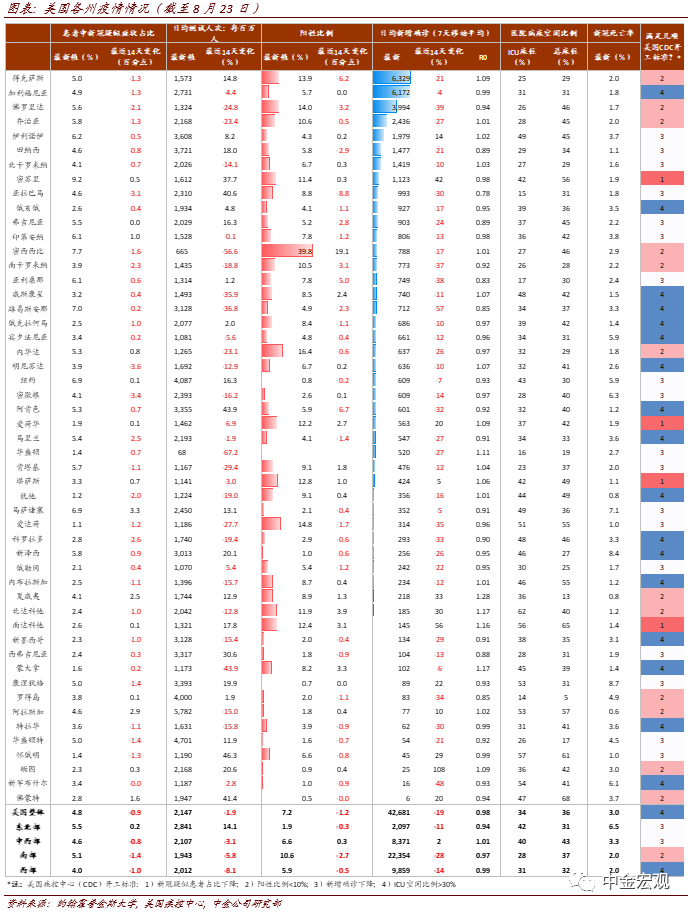

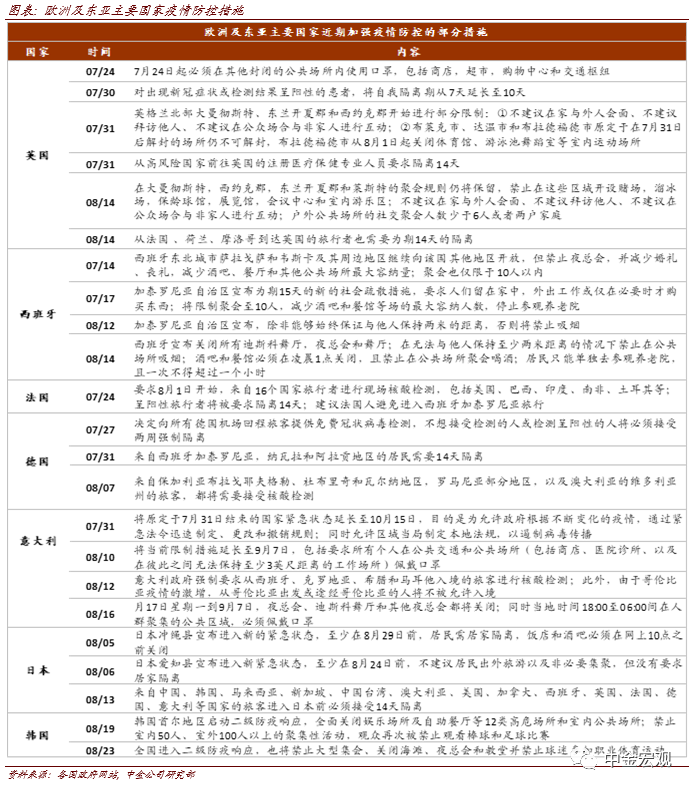

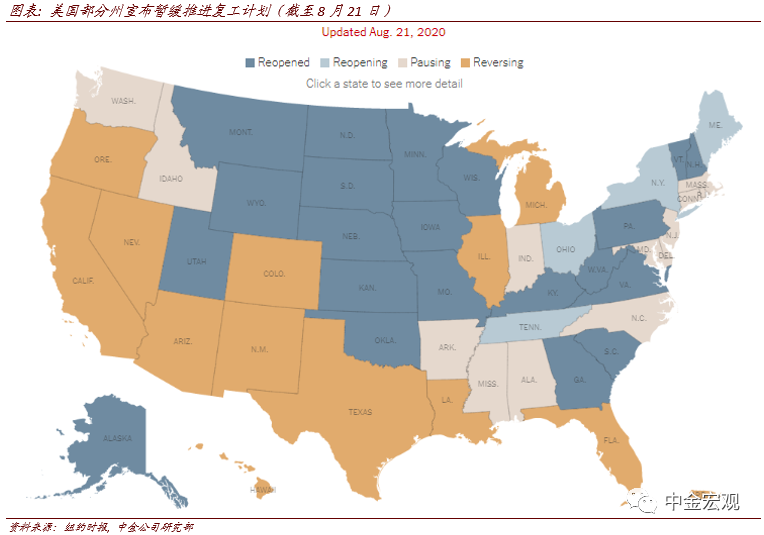

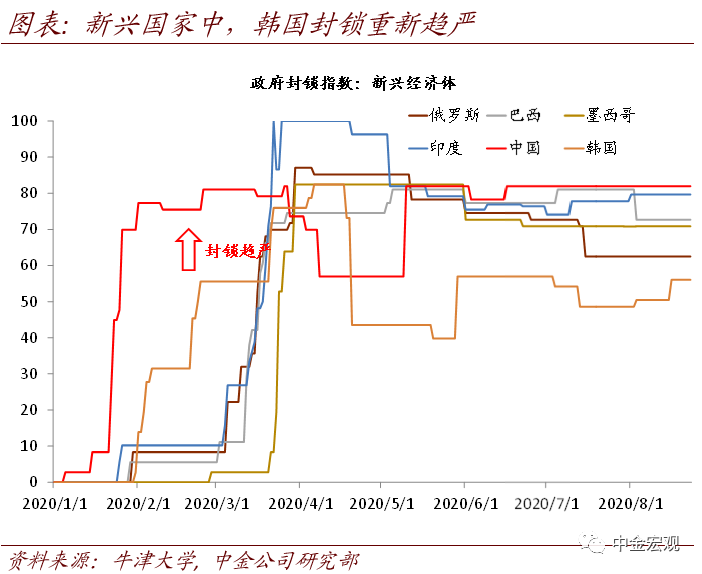

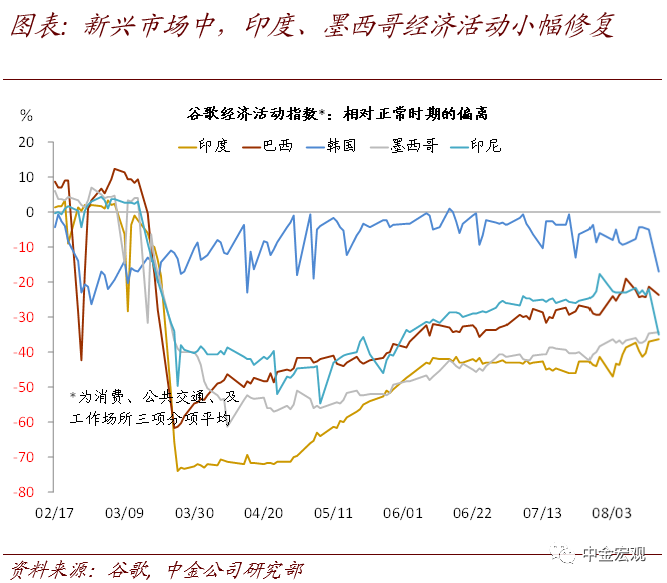

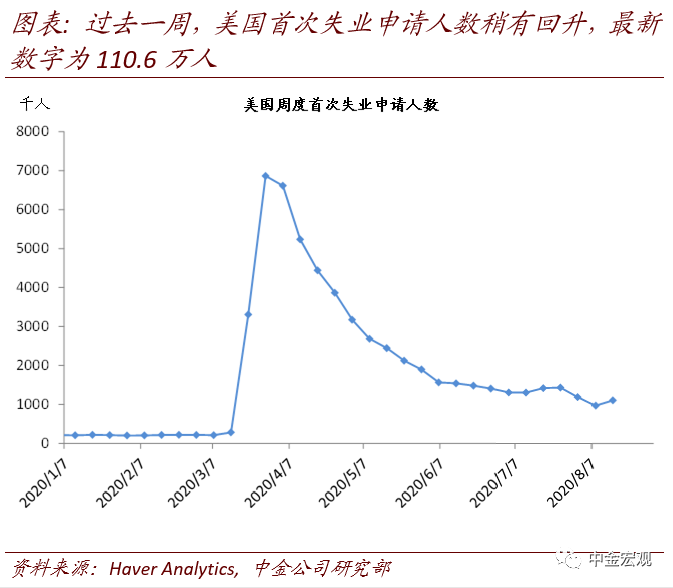

全球疫情:更多地区疫情反复,但担忧不宜过度:8月初以来美国压力不断缓解;但欧洲的法国、西班牙,及亚洲的日本、韩国疫情反弹;印度持续加剧。根据约翰霍普金斯大学数据,截至北京时间8月23日中午12点,全球新冠累计确诊23,132,289人。上周的边际变化包括:1)欧洲及东亚部分国家疫情反弹。其中,欧洲的法国和西班牙疫情继续反弹,日新增分别超过4千和7千人;东亚的韩国和日本疫情也出现反弹,日本日新增超过1000人,韩国超过200人(均截至8月23日)。相应地,这些国家的政府正在施加限制措施,其居民消费和工作行为受到一些负面影响;2)新兴市场焦点依然在印度,其疫情继续加剧,日新增继续上升至6万人以上,超过美国;累计确诊人数达298万人,仅次于美国和巴西;3)美国压力缓解。其上周日新增确诊平均为4.3万人,相比前一周的5.1万人继续回落,确诊比例也在波动中回落至6.2%左右。更领先的指标如医院接待患者中新冠疑似症状占比也重新回落。我们强调,在没有疫苗或者特效药之前,全球疫情的不断反复难以避免;但对此的担忧也不宜过度。在政府及时应对、且民众具备更丰富防疫经验背景下,疫情大规模反弹可能性较小;并且从美国7月~8月的经验看,即使反弹,政府也能以相对较小的经济代价令疫情再度得到控制。

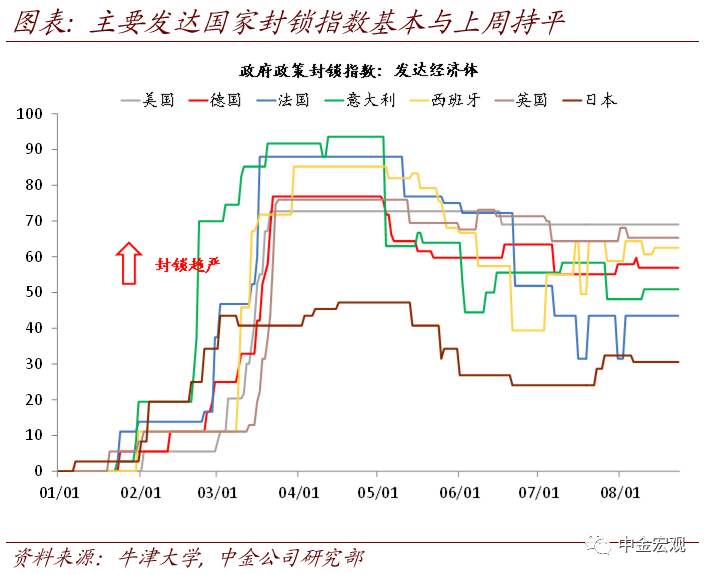

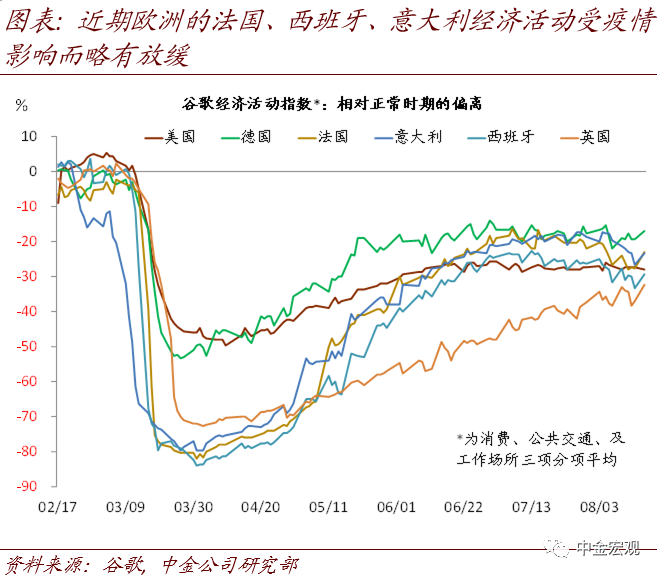

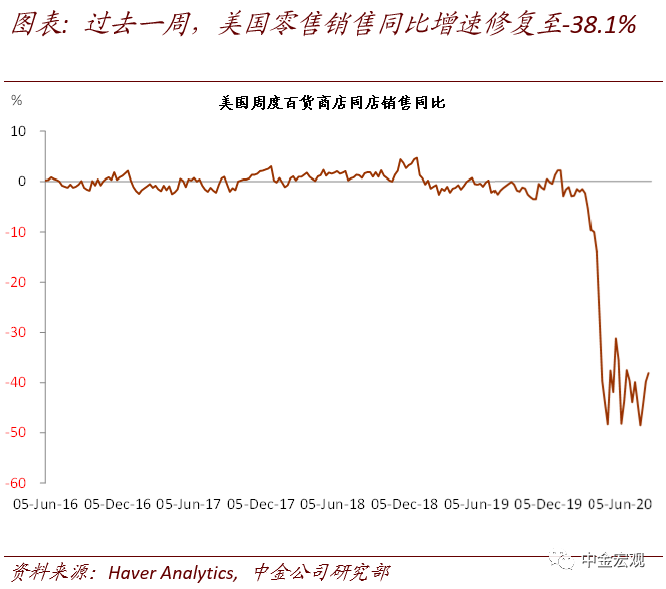

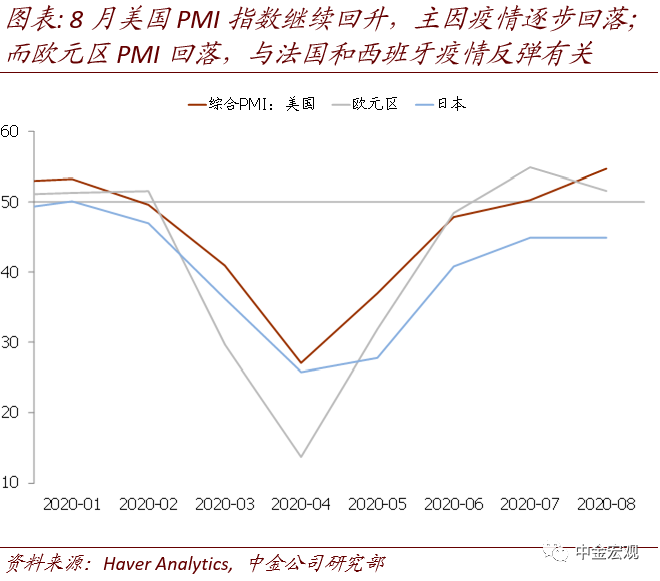

经济基本面:美国渐回复苏正轨,欧洲节奏放缓。8月美国MarkIT服务业和制造业PMI均显著上升,综合PMI从7月的50.3上升至8月的54.7;而相反欧洲服务业和制造业PMI均小幅下滑,综合PMI从7月的54.9下滑至51.6。此前7月欧洲疫情控制较好,而美国疫情反弹较大,导致欧洲增长显著快于美国,美元指数也在7月贬值约4%。随着8月美国疫情逐步回落,欧洲疫情出现反弹,二者的增速对比反转,美国加速而欧洲放缓,结合其它方面分析,我们预计美元短期将继续以震荡为主(《美元短期或以震荡为主》)。

政策及重要事件:1)美联储总资产上周上升534亿美元,重新超越7万亿美元关口;2)美国两党就新一轮财政救助案依然未取得明显进展;3)拜登正式确认为民主党总统竞选候选人;4)特朗普表示,如果连任总统,将对不将工作岗位转回美国的公司加税。

焦点讨论:美联储“平均通胀目标制”渐行渐近

美联储的货币政策框架审视结果有望在近期公布,其中可能采用“平均通胀目标制”尤为市场所关注。8月27日本周四晚21:10,美联储主席Powell将在Jackson Hole会议上就货币政策框架审视做视频演讲,可能事先透露部分方向。我们预计美联储将在9月FOMC议息会议公布政策框架审查结果,采用“平均通胀目标制”;一旦“平均通胀目标制”落地希望明确,市场通胀预期中枢可能上移,推动实际利率下行:

1. 为何做政策框架审视?过去10年来,美联储面临两个挑战,一是通胀持续处于低位,削弱了美联储政策利率抬升的空间,也就限制了美联储在应对衰退时的降息空间;二是通胀迟迟不能达到2%的目标,也可能导致市场通胀预期不能被很好锚定,存在预期下行风险。为应对挑战,美联储于2018年11月宣布开启政策框架审视,考察美联储货币政策策略、工具、以及沟通方式,是否足以完成国会赋予的保障物价稳定和充分就业的双重目标。美联储原本预计在2020年中前完成并公布最终结果,但因新冠疫情而被迫延后。从近期美联储官员表态,以及上周公布的7月FOMC议息会议纪要看,我们预计美联储在9月议息会议上宣布评估结果的概率较大。

2. 美联储政策框架审视的结果,可能包括三部分:

a)货币政策策略:转向“平均通胀制目标”。美联储此前货币政策策略为“双支柱”策略,即寻求在中期达到充分就业和2%的通胀目标[1]。基于过去一年多以来美联储官员的公开讨论、以及历次议息会议纪要中传递的信息看,我们预计,美联储有较大可能转为寻求“平均通胀目标制”,也即所谓的“补偿策略”。这意味着,在经济较好、已经达到了充分就业、通胀达到2%水平时,美联储将允许通胀“超调”,维持在2%以上一段时期,以“补偿”在此之前通胀低于2%的“损失”,从而令这个时期通胀平均而言在2%附近。相应地,这将意味着在未来经济环境中,美联储政策收紧将来得更晚,允许更长时期经济偏热。

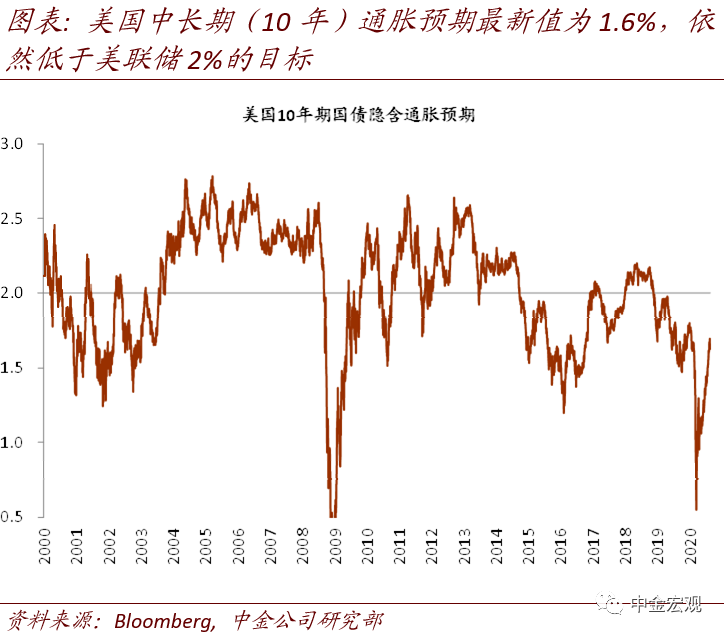

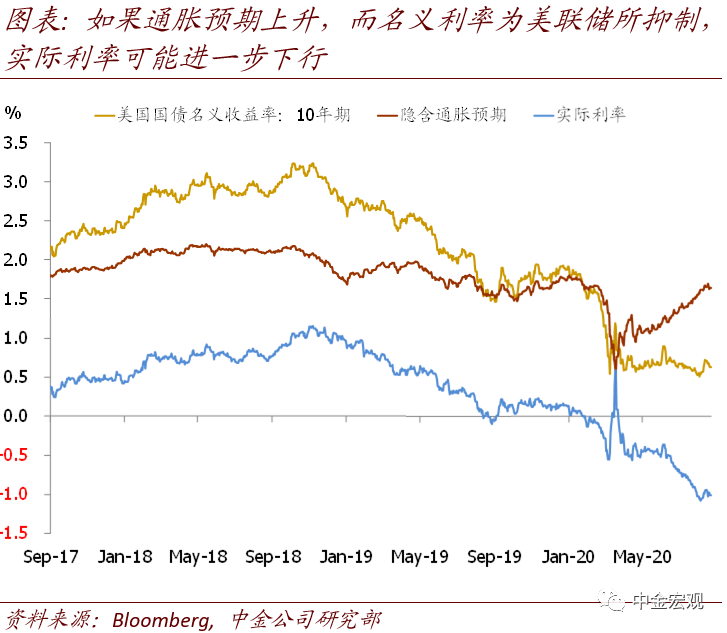

过去数年,美国通胀的偏弱,已经导致市场中长期通胀预期持续低于2%这一水平。当前美国国债隐含的中长期通胀预期(10年期)为1.6%。一旦“平均通胀目标制”落地的希望明确,我们预计市场通胀预期中枢可能上移。这一背景下,如果市场预计美联储近期货币政策继续宽松从而能抑制名义利率,那么实际利率将再度下行。

b)政策工具:肯定资产购买和前瞻指引为“标准工具”。除了政策策略可能变化,美联储对政策工具的表述也可能会略有调整。我们预计,美联储将进一步强化和肯定这一看法,即资产购买及前瞻指引已经成为美联储政策工具箱中的“标准工具”,而不再是所谓的“非传统工具”。这意味着未来一旦有必要,这些工具将随时可以与利率工具一样被用于抗击经济衰退。我们也预计,虽然美联储将肯定收益率曲线控制(YCT)这一工具的价值,并且将其作为候选工具,以备未来认识更加清晰、形势更加必要时采用。但如果今年下半年QE+前瞻指引对收益率曲线的抑制效果明显的话,收益率曲线控制这一工具短期可能就不会派上用场。最后,我们预计美联储对负利率工具较为谨慎。一方面,负利率工具负作用较大。尤其是鉴于美国经济依赖于金融市场尤其是货币市场融资,且美元作为全球储备货币的地位,美联储采用负利率将对美国乃至全球金融稳定造成较大不确定性,而刺激效果和好处却不明晰,因而对美国乃至全球而言,负利率是“弊大于利”。另一方面,在拥有资产购买、前瞻指引、收益率曲线控制等政策手段、工具箱相对丰富,且美国疫情逐步回落、经济正重回复苏正轨背景下,负利率工具的必要性也显著下降。

c)政策沟通。这方面焦点将集中在点阵图上,但不确定性相对更大。我们预计可能的变化包括两方面:首先,点阵图可能改为显示每个官员完整的一套经济预测及利率预测,但继续匿名。这意味着,市场将对单独的每个官员的政策反应函数有更加清晰的认识;其次,可能在基准情形外,要求官员们公布上行和下行风险情况下的利率选择。

3. 美联储主席Powell的Jackson Hole演讲可能透露部分方向,但细节可能需要等到9月会议。我们认为,市场可以预期的是,美联储主席Powell可能会给出更加明确的信号,表明美联储内部已经基本达成共识,暗示9月可能公布结果。但具体细节,包括是否采用平均通胀目标制,可能需要等到9月15~16日的议息会议。

4. 另外,大选可能令美联储更加谨慎:更明确的前瞻指引可能要等11月大选后。市场对美联储何时调整前瞻指引也高度关注。谨慎起见,我们预计美联储给出更明确的前瞻指引时点被推后到11月大选后的可能性较高。首先,在9月公布货币政策框架审视这一重要决定的同时,再宣布修改前瞻指引,日程本就显得有点仓促和拥挤。其次,在大选前公布宽松政策,也可能令美联储有“助选”的嫌疑;最后,美国经济正重回复苏正轨,美联储修改指引的紧迫性也并不是很高。

本周关注:政策、数据与事件

货币政策:1)美联储主席Powell将于北京时间27日周四晚21:10在Jackson Hole会议上就货币政策框架审视做视频演讲。市场高度关注可能透露的细节;2)韩国央行将在27日周四公布8月议息会议决议,我们预计其将维持政策利率在0.5%不变,但可能强调疫情反弹造成的下行风险。

宏观数据:美国周三将公布7月耐用品订单数据,市场预期环比增速4.5%,前值7.6%;周四将公布2季度实际GDP修正值,市场预期实际GDP环比折年增速将从初值的-32.9%小幅上修至-32.5%。

------

[1]https://m.federalreserve.gov/monetarypolicy/files/FOMC_LongerRunGoals.pdf

本文来自中金宏观 张梦云 彭文生,版权归原作者所有。文章观点仅代表作者本人,不代表本站立场。若内容涉及投资建议,仅供参考切勿作为投资依据。(若存在内容、版权或其它问题,请联系:kf@51baogao.cn)

相关报告

中国核技术应用行业经济运行数据统计报告(2020-2025版)

《中国核技术应用行业经济运行数据统计报告(2020-2025版)》由中道泰和核技术应用行业分析专家领衔撰写,主要分析了核技术应用行业的市场规模、发展现状与投资前景,同时对核技术应用行业的未来发展做出科学的趋势预测和专业的核技术应用行业数据分析,帮助客户评估核技术应用行业投资价值。

-

中国农业经济行业深度发展研究与“十四五”企业投资战略规划报告(2020-2025版)

《中国农业经济行业深度发展研究与“十四五”企业投资战略规划报告(2020-2025版)》由中道泰和农业经济行业分析专家领衔撰写,主要分析了农业经济行业的市场规模、发展现状与投资前景,同时对农业经济行业的未来发展做出科学的趋势预测和专业的农业经济行业数据分析,帮助客户评估农业经济行业投资价值。

-

海洋经济行业并购重组机会及投融资战略研究咨询报告(2020-2025版)

《海洋经济行业并购重组机会及投融资战略研究咨询报告(2020-2025版)》由中道泰和海洋经济行业分析专家领衔撰写,主要分析了海洋经济行业的市场规模、发展现状与投资前景,同时对海洋经济行业的未来发展做出科学的趋势预测和专业的海洋经济行业数据分析,帮助客户评估海洋经济行业投资价值。

-

临空经济行业并购重组机会及投融资战略研究咨询报告(2020-2025版)

《临空经济行业并购重组机会及投融资战略研究咨询报告(2020-2025版)》由中道泰和临空经济行业分析专家领衔撰写,主要分析了临空经济行业的市场规模、发展现状与投资前景,同时对临空经济行业的未来发展做出科学的趋势预测和专业的临空经济行业数据分析,帮助客户评估临空经济行业投资价值。

-

总部经济项目融资商业计划书(2020-2025版)

《总部经济项目融资商业计划书(2020-2025版)》由中道泰和总部经济行业分析专家领衔撰写,主要分析了总部经济行业的市场规模、发展现状与投资前景,同时对总部经济行业的未来发展做出科学的趋势预测和专业的总部经济行业数据分析,帮助客户评估总部经济行业投资价值。

-

中国数字经济行业竞争格局分析与投资风险预测报告(2020-2025版)

《中国数字经济行业竞争格局分析与投资风险预测报告(2020-2025版)》由中道泰和数字经济行业分析专家领衔撰写,主要分析了数字经济行业的市场规模、发展现状与投资前景,同时对数字经济行业的未来发展做出科学的趋势预测和专业的数字经济行业数据分析,帮助客户评估数字经济行业投资价值。

-

中国数字经济行业发展全景调研与投资趋势预测研究报告(2020-2025版)

《中国数字经济行业发展全景调研与投资趋势预测研究报告(2020-2025版)》由中道泰和数字经济行业分析专家领衔撰写,主要分析了数字经济行业的市场规模、发展现状与投资前景,同时对数字经济行业的未来发展做出科学的趋势预测和专业的数字经济行业数据分析,帮助客户评估数字经济行业投资价值。

-

体育经济行业市场深度分析及发展策略研究报告(2020-2025版)

《体育经济行业市场深度分析及发展策略研究报告(2020-2025版)》由中道泰和体育经济行业分析专家领衔撰写,主要分析了体育经济行业的市场规模、发展现状与投资前景,同时对体育经济行业的未来发展做出科学的趋势预测和专业的体育经济行业数据分析,帮助客户评估体育经济行业投资价值。

-

中国总部经济行业深度发展研究与“十四五”企业投资战略规划报告(2020-2025版)

《中国总部经济行业深度发展研究与“十四五”企业投资战略规划报告(2020-2025版)》由中道泰和总部经济行业分析专家领衔撰写,主要分析了总部经济行业的市场规模、发展现状与投资前景,同时对总部经济行业的未来发展做出科学的趋势预测和专业的总部经济行业数据分析,帮助客户评估总部经济行业投资价值。

-

体育经济项目商业计划书(2020-2025版)

《体育经济项目商业计划书(2020-2025版)》由中道泰和体育经济行业分析专家领衔撰写,主要分析了体育经济行业的市场规模、发展现状与投资前景,同时对体育经济行业的未来发展做出科学的趋势预测和专业的体育经济行业数据分析,帮助客户评估体育经济行业投资价值。

相关新闻

-

2020年美联储货币政策走势及效果分析

通常情况下,央行并不直接为实体经济提供信贷支持,而是依靠间接货币政策工具引导金融机构和市场服务实体经济。疫情的迅速蔓延导致美联储传统货币政策工具的失灵,不得不借助财政部的担保,向由财政部注入资本金设立特定目的工具(SPV)提供贷款,以SPV购买各类政策支持的信用风险资产。

疫情报告

-

2020年新冠肺炎疫情下经济适用房建设行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对经济适用房建设行业的影响,第五章 新冠肺炎疫情对经济适用房建设相关上下游行业的影响,第六章 新冠肺炎疫情对经济适用房建设重点企业的影响,第七章 2020年中国经济适用房建设行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。

-

2020年新冠肺炎疫情下网红经济行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对网红经济行业的影响,第五章 新冠肺炎疫情对网红经济相关上下游行业的影响,第六章 新冠肺炎疫情对网红经济重点企业的影响,第七章 2020年中国网红经济行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。

-

2020年新冠肺炎疫情下共享经济行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对共享经济行业的影响,第五章 新冠肺炎疫情对共享经济相关上下游行业的影响,第六章 新冠肺炎疫情对共享经济重点企业的影响,第七章 2020年中国共享经济行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。

-

2020年新冠肺炎疫情下老年经济行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对老年经济行业的影响,第五章 新冠肺炎疫情对老年经济相关上下游行业的影响,第六章 新冠肺炎疫情对老年经济重点企业的影响,第七章 2020年中国老年经济行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。

-

2020年新冠肺炎疫情下循环经济行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对循环经济行业的影响,第五章 新冠肺炎疫情对循环经济相关上下游行业的影响,第六章 新冠肺炎疫情对循环经济重点企业的影响,第七章 2020年中国循环经济行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。