中金:A股盘整蓄势

我们从7月中旬提示“行稳方能致远”以来,市场整体呈现区间震荡走势。美国大选临近,近期外部不确定性依然存在,限制市场风险偏好;市场局部估值不低、估值分化;货币信贷数据显示货币政策已经在边际调整;经济恢复的斜率可能略有下降,综合来看,我们预计这种“盘整蓄势”的走势可能还会持续一段时间。考虑到国内经济增长复苏仍在深化,疫情防控领先外围,政策留有余地,我们对后市中期市场表现依然持积极态度。操作上,短期关注基本面或改善、估值仍不高、表现相对落后的领域,包括部分原材料、家电、汽车、券商等,同时在盘整中逢低吸纳代表消费升级与产业升级趋势的优质龙头。

一周回顾:指数宽幅震荡,成交有所回落

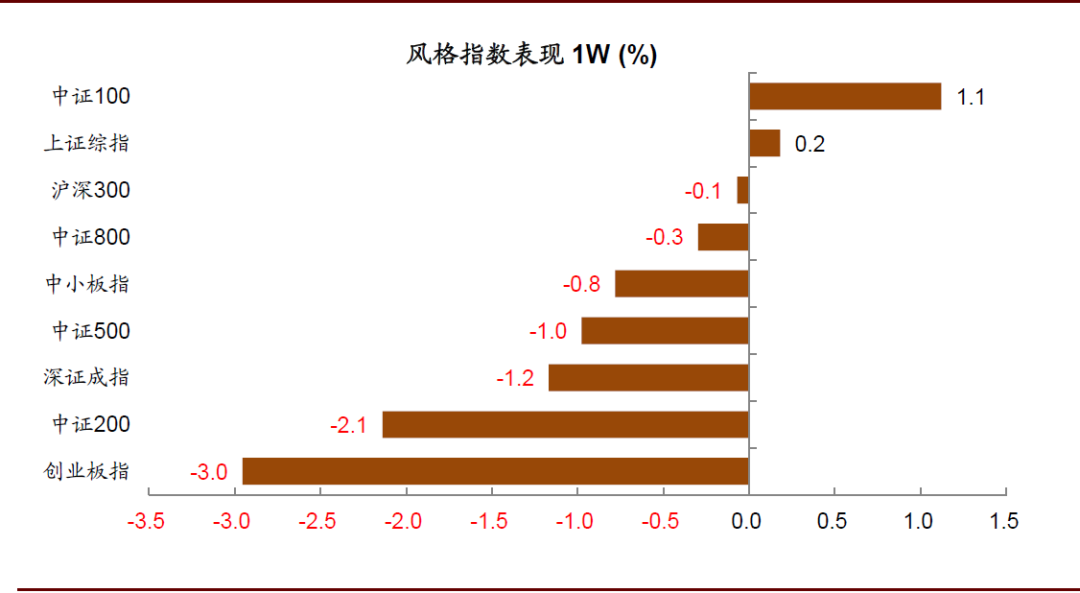

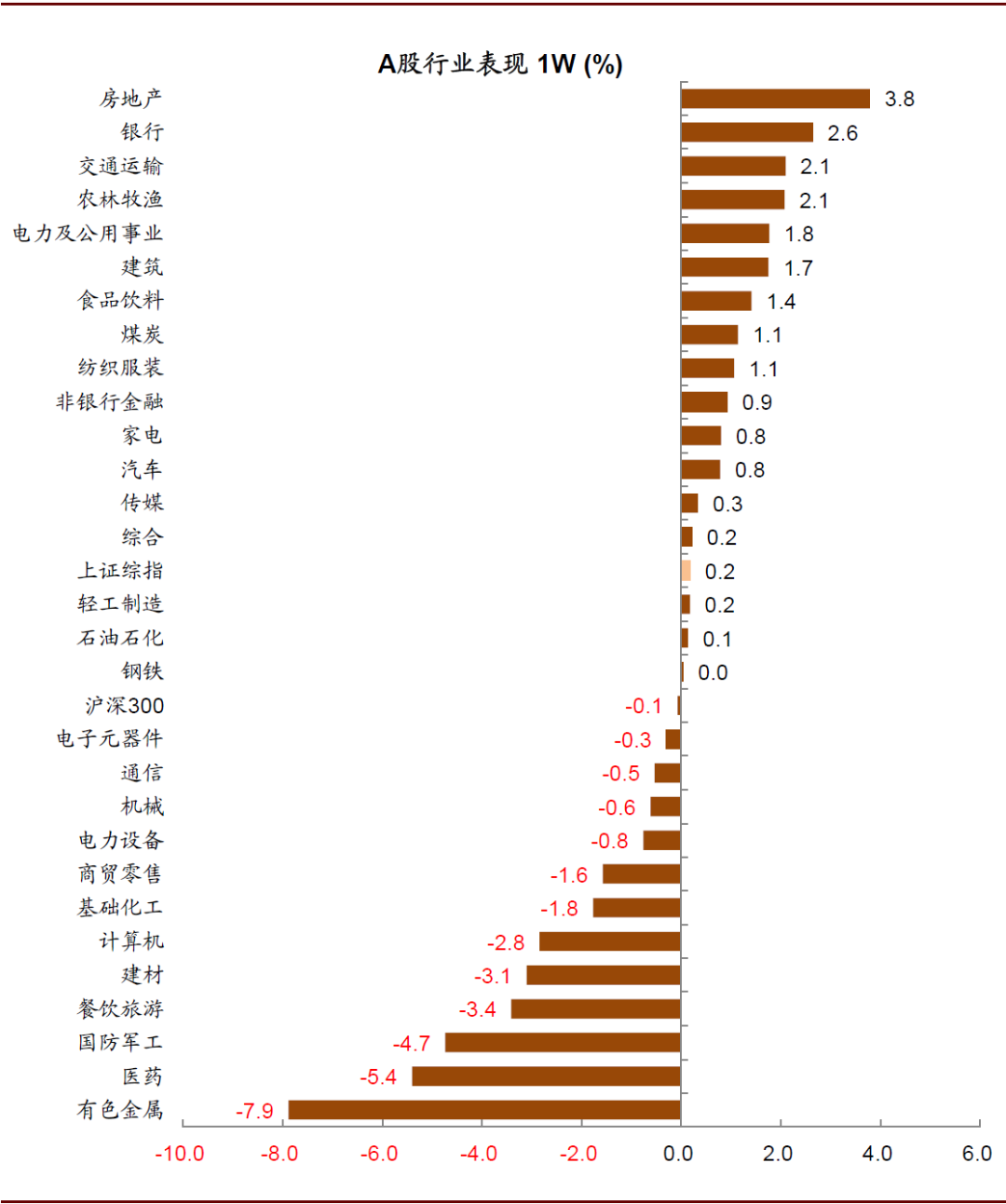

上周市场逐渐消化外部扰动及国内货币政策趋于常态化影响,观望情绪浓厚。上证指数宽幅震荡,单周小幅上涨0.2%,连续第3周收阳。市场日成交由此前连续1万亿元以上回落至8000亿元附近。中小市值公司继续表现不佳,创业板指单周下跌3.0%。板块较为分化,前期表现落后的房地产、银行、交运等偏周期板块上周领涨市场;粮食安全提升市场对农业板块关注度,相关个股表现较好;年初至今表现强势的医药、餐饮旅游等较为低迷;前期领涨的军工和黄金也有所回调。

图表: 上周中证100领涨

资料来源:万得资讯,中金公司研究部

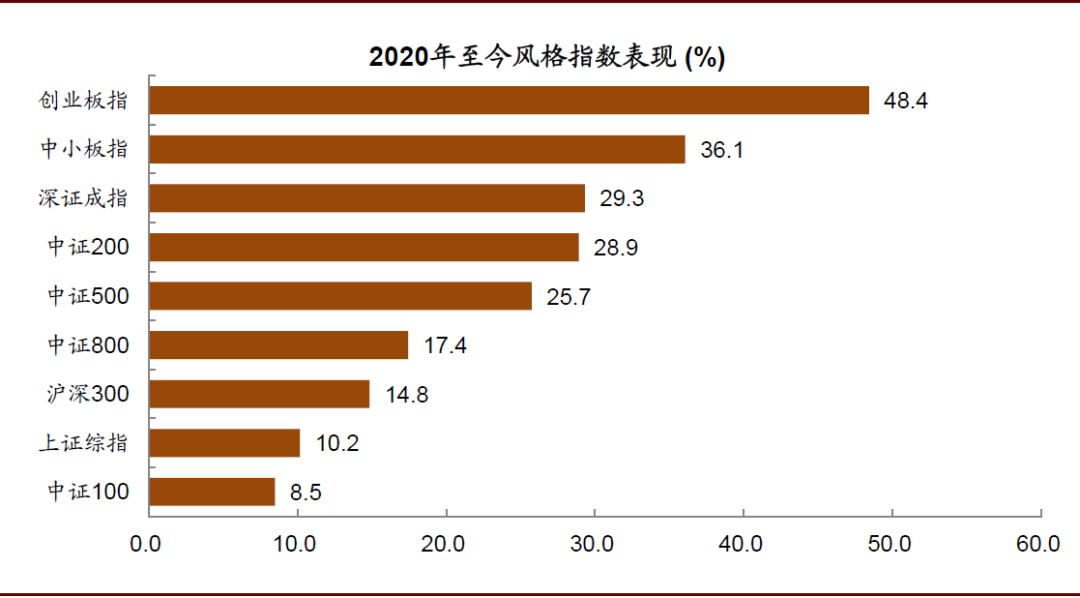

图表: 2020年至今创业板指领涨

资料来源:万得资讯,中金公司研究部

图表: 上周房地产板块领涨

资料来源:万得资讯,中金公司研究部

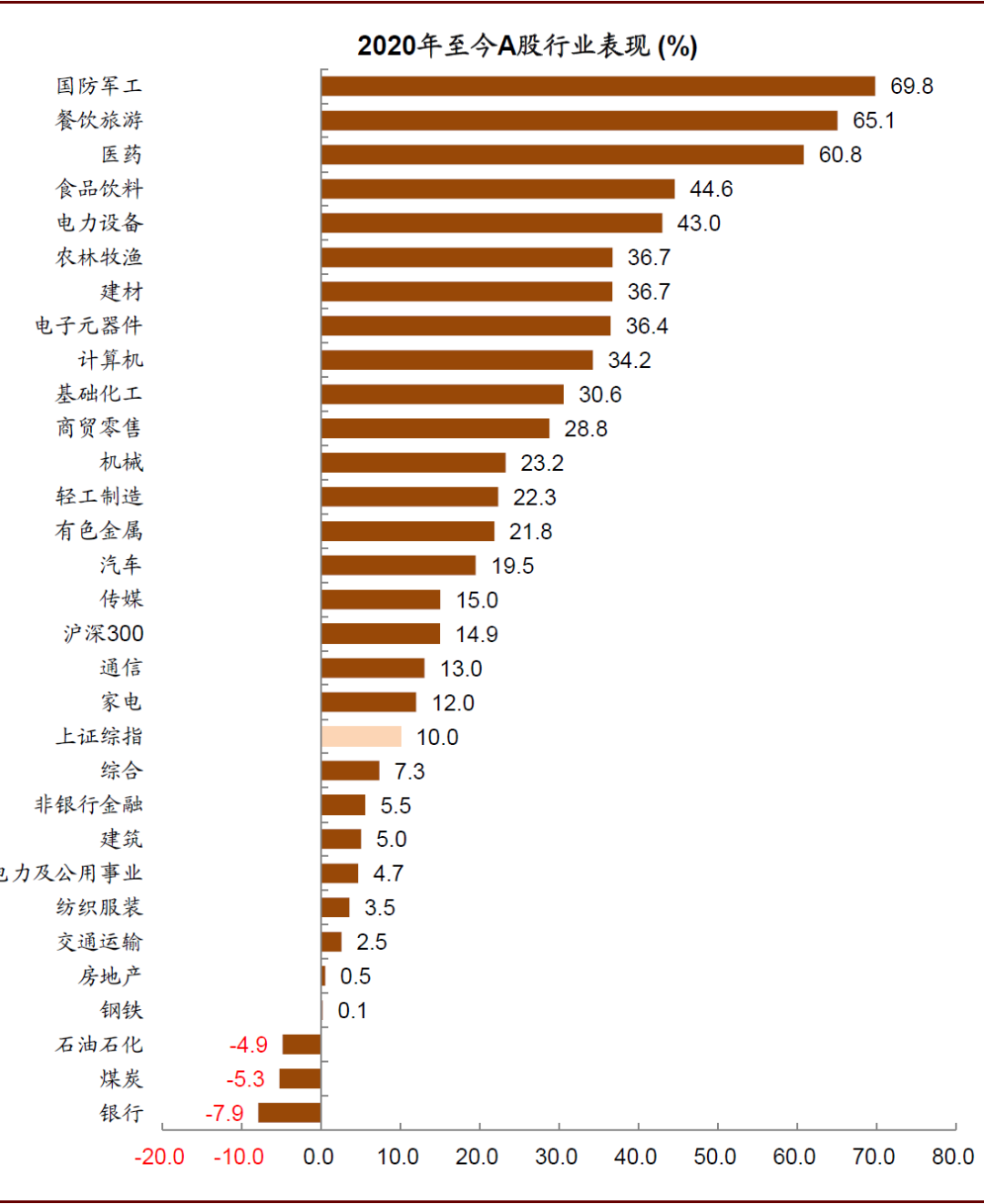

图表: 2020年至今国防军工板块领涨

资料来源:万得资讯,中国REITs联盟,中金公司研究部

市场展望:蓄势盘整

我们从7月中旬提示“行稳方能致远”以来,市场整体呈现区间震荡走势。美国大选临近,近期外部不确定性依然存在,限制市场风险偏好;市场局部估值不低、估值分化;货币信贷数据显示货币政策已经在边际调整;经济恢复的斜率可能略有下降,综合来看,我们预计这种“盘整蓄势”的走势可能还会持续一段时间。考虑到国内经济增长复苏仍在深化,疫情防控领先外围,政策留有余地,我们对后市中期市场表现依然持积极态度。操作上,短期关注基本面或改善、估值仍不高、表现相对落后的领域,包括部分原材料、家电、汽车、券商等,同时在盘整中逢低吸纳代表消费升级与产业升级趋势的优质龙头。近期如下因素需要关注:

1)七月宏观数据显示经济恢复的斜率可能有所放缓。上周公布的经济数据显示,消费恢复仍然有压力,与零售增速回升低于市场预期趋势一致;投资方面,固定资产投资增速加快,特别是房地产、公用事业、制造业投资改善。当前增长复苏的节奏有所趋缓,但中国疫情防控形势领先、政策空间充足,经济恢复到较高水平后速率放缓符合自然规律。

2)货币政策拐点更加明显,政策向常态化回归,后续财政政策落实是重点。上周发布的社融数据显示存款和M2增速同比回落,新增社融低于市场预期,与央行此前提出的“货币供应量和社融规模合理增长”相呼应。后续货币政策向正常化回归的趋势已经确立,下半年重点应当在财政政策的落实。此外十四五规划酝酿正当时,我们预计十四五将更注重提高发展质量,更注重内需,更注重发展均衡,更注重创新升级,更注重系统性应对世界百年未有之变局。

3)中报业绩发布高峰即将到来。当前发布预警的公司中向好比例仍然维持在39%,根据已经发布正式业绩的599家公司计算,可比口径下已披露公司第二季度营业收入同比上涨4.8%,净利润则同比增加8.8%,趋势较为积极。

4)美国大选前外围干扰可能还会存在:11月美国大选前,我们认为中美关系或仍然保持“争而不破”的状态,近期主要关注中美双方贸易协议的评估、双方在金融市场及科技领域摩擦的动态。

5)资本市场改革仍在深化:深交所宣布8月24号注册制环节下的首批创业板新股将上市交易,关注首批公司情况以及涨跌幅限制等交易机制的调整。同时,证券公司租用。证监会就《证券公司租用第三方网络平台开展证券业务活动管理规定(试行)》公开征求意见,跟互联网结合的券商值得关注。

行业建议:新为主线,新老更加均衡

我们中期依然看好代表消费与产业升级趋势的消费、医药、科技与先进制造等。新经济仍是主线,但“新老”板块配置更加均衡,近期建议关注光伏、家电、汽车零部件、家居等领域,老经济中按照行业景气关注券商及部分原材料行业等。

近期关注:1)中报业绩;2)中美关系、全球疫情和复工进展。

本文来自 中金点睛 王汉锋 李求索,版权归原作者所有。文章观点仅代表作者本人,不代表本站立场。若内容涉及投资建议,仅供参考切勿作为投资依据。(若存在内容、版权或其它问题,请联系:kf@51baogao.cn)

相关报告

2020-2025年股票基金产业深度调研及未来发展现状趋势预测报告

《2020-2025年股票基金产业深度调研及未来发展现状趋势预测报告》由中道泰和股票基金行业分析专家领衔撰写,主要分析了股票基金行业的市场规模、发展现状与投资前景,同时对股票基金行业的未来发展做出科学的趋势预测和专业的股票基金行业数据分析,帮助客户评估股票基金行业投资价值。

-

2020-2025年中国股票基金产业园区发展规划及招商引资咨询报告

《2020-2025年中国股票基金产业园区发展规划及招商引资咨询报告》由中道泰和股票基金行业分析专家领衔撰写,主要分析了股票基金行业的市场规模、发展现状与投资前景,同时对股票基金行业的未来发展做出科学的趋势预测和专业的股票基金行业数据分析,帮助客户评估股票基金行业投资价值。

-

2020-2025年版股票基金产品入市调查研究报告

《2020-2025年版股票基金产品入市调查研究报告》由中道泰和股票基金行业分析专家领衔撰写,主要分析了股票基金行业的市场规模、发展现状与投资前景,同时对股票基金行业的未来发展做出科学的趋势预测和专业的股票基金行业数据分析,帮助客户评估股票基金行业投资价值。

-

2020-2025年股票基金产业深度调研及未来发展现状趋势预测报告

《2020-2025年股票基金产业深度调研及未来发展现状趋势预测报告》由中道泰和股票基金行业分析专家领衔撰写,主要分析了股票基金行业的市场规模、发展现状与投资前景,同时对股票基金行业的未来发展做出科学的趋势预测和专业的股票基金行业数据分析,帮助客户评估股票基金行业投资价值。

-

2020-2025年中国股票配资行业发展潜力分析及投资战略规划分析报告

《2020-2025年中国股票配资行业发展潜力分析及投资战略规划分析报告》由中道泰和股票配资行业分析专家领衔撰写,主要分析了股票配资行业的市场规模、发展现状与投资前景,同时对股票配资行业的未来发展做出科学的趋势预测和专业的股票配资行业数据分析,帮助客户评估股票配资行业投资价值。

-

2020-2025年中国股票行业投资潜力及发展策略分析报告

《2020-2025年中国股票行业投资潜力及发展策略分析报告》由中道泰和股票行业分析专家领衔撰写,主要分析了股票行业的市场规模、发展现状与投资前景,同时对股票行业的未来发展做出科学的趋势预测和专业的股票行业数据分析,帮助客户评估股票行业投资价值。

-

2020-2025年中国股票配资行业动态研究及市场盈利预测报告

本股票配资行业报告,对我国股票配资行业发展现状与前景、市场竞争格局与形势、赢利水平与企业发展、投资策略与风险预警、发展趋势与规划建议等进行深入研究,并重点分析了股票配资行业的前景与风险。

相关新闻

-

我国黄金期货与黄金股票动态相关性实证研究

今年上半年金融市场出现大幅波动,我国黄金期货价格逐渐走高,A股黄金类股票也不断攀升,这说明我国黄金期货与A股黄金类股票有一定相关性。分析黄金期货市场与A股黄金板块相关性,

-

甘源食品登陆A股 打响休闲零售突围赛

休闲食品领域资本市场再添新丁。7月31日,甘源食品股份有限公司(以下简称“甘源食品”,002991.SZ)首次公开发行新股在深交所中小板上市,每股面值1元,公开发行不超过233

-

美国封杀微信或影响iPhone出货量 A股苹果产业链公司承压几何

如果苹果从全球App Store上移除微信,天风证券郭明錤预估iPhone年出货量将因此而下修25%-30%如果要在微信和苹果手机之间做一个选择,你会选哪个?据新华社消息,美国总统特朗普8月6

-

举牌世纪华通 腾讯系A股开启扫货模式

继深圳市腾讯产业投资基金有限公司(以下简称“腾讯产业基金”)欲斥资7个多亿拿下泛微网络5%的股份后,腾讯系再祭出新动作。7月28日,世纪华通(002602)的公告显示,腾讯产业

-

中芯国际回归A股 芯片产业“变局”?

在大众万般期待和快马加鞭程序之下,7月16日,中芯国际回归A股,登陆了科创板。首日的高涨也在大家意料之中,盘中市值一度接近7000亿,7月16日收盘价为82.92元/股,上涨了201.97%,市值最