2020年7月存贷款增速回落 中长期贷款大幅增长

7月新增贷款低于预期,中长期贷款大幅增长。同时,社会融资总量同比增速微升,环比增速继续回落。往前看,社会融资总量增速或趋于平稳,融资结构可能继续改善。我们预计,年内社融增速趋于平稳,结构性货币政策工具继续改善融资结构。

新增贷款低于预期,中长期贷款大幅增长。

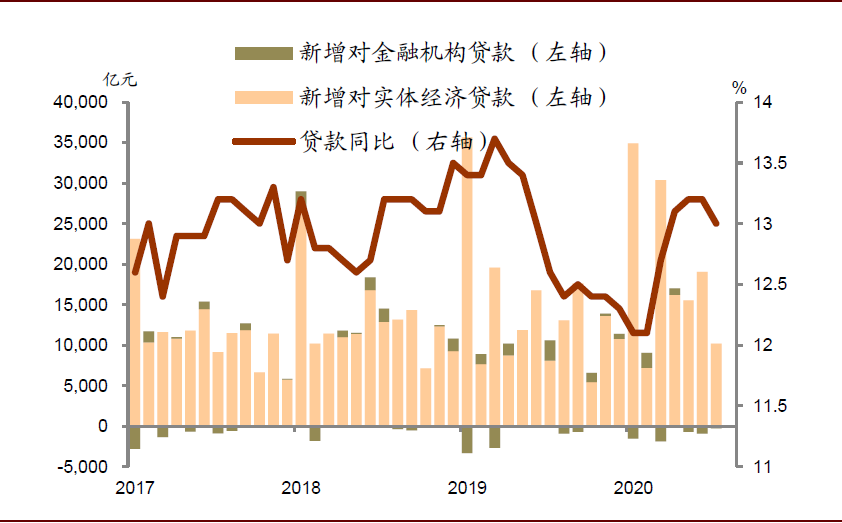

7月新增贷款9927亿元,低于市场预期的1.2万亿元。贷款余额同比增长13%,较6月增速13.2%回落。

► 住户部门贷款增加7578亿元,高于去年同期5112亿元。

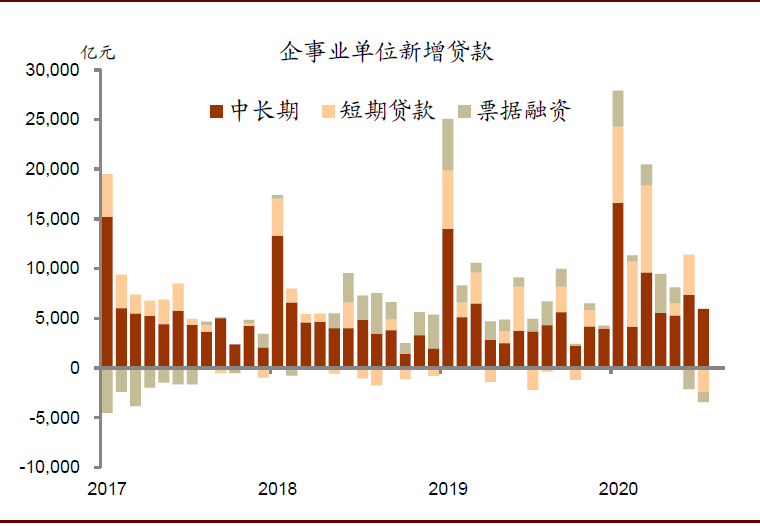

► 企事业单位贷款增加2645亿元,略低于去年同期2974亿元。其中,中长期贷款增加5968亿元,短期贷款和票据融资分别减少2421亿元和1021亿元。

► 非银行金融机构贷款减少270亿元,低于去年同期增量2328亿元。

图表: 7月贷款同比增速回落,对实体经济发放贷款高于去年同期

资料来源:CEIC、中金公司研究部

图表: 企事业单位中长期贷款比重上升

资料来源:CEIC、中金公司研究部

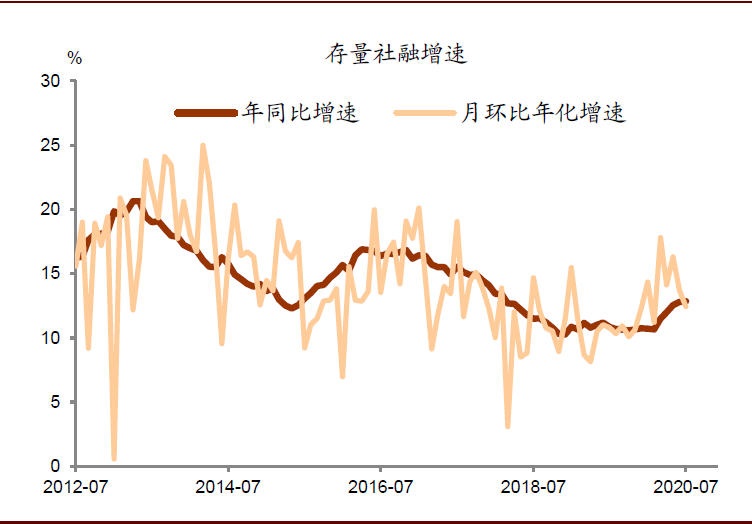

社会融资总量同比增速微升,环比增速继续回落。

7月新增社融1.69万亿元,低于市场预期的1.85万亿元。存量社融同比增长12.9%,增速较6月12.8%小幅加快;季调后环比增长12.4%,较上个月环比增速13.7%进一步回落。

图表: 社融同比增速微升,季调后环比增速下降

资料来源:CEIC、中金公司研究部

► 对实体经济发放的人民币贷款高于去年同期。7月社融口径人民币贷款增加1.02万亿元,高于去年同期的8086亿元。

► 非标融资下滑。7月委托贷款和信托贷款继续减少,分别减少152亿元和1367亿元。未贴现银行承兑汇票继6月增长2190亿元后,7月减少1130亿元,但是低于去年7月4562亿元的降幅。

► 债券融资减少,股市融资增加。7月企业债券净融资增加2383亿元,较6月3383亿元回落;非金融企业境内股票融资1215亿元,较6月扩大。

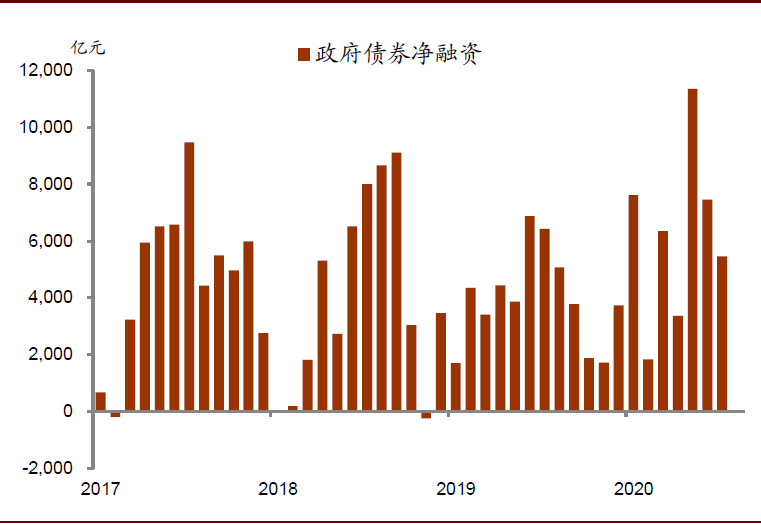

► 政府融资进一步减少。政府债券净融资5459亿元,较6月7450亿元下降。政府债券净融资连续两个月回落。

图表: 政府债券净融资连续两个月回落

资料来源:CEIC、中金公司研究部

存款和M2同比增速回落,M1同比增速回升。

7月M2同比增长10.7%,较6月11.1%增速下降,可能受近期监管部门加强结构性存款监管影响。M1同比增速从6月6.5%回升至7月6.9%,主要是因为基数下降,季调后环比年化仅增长1%。

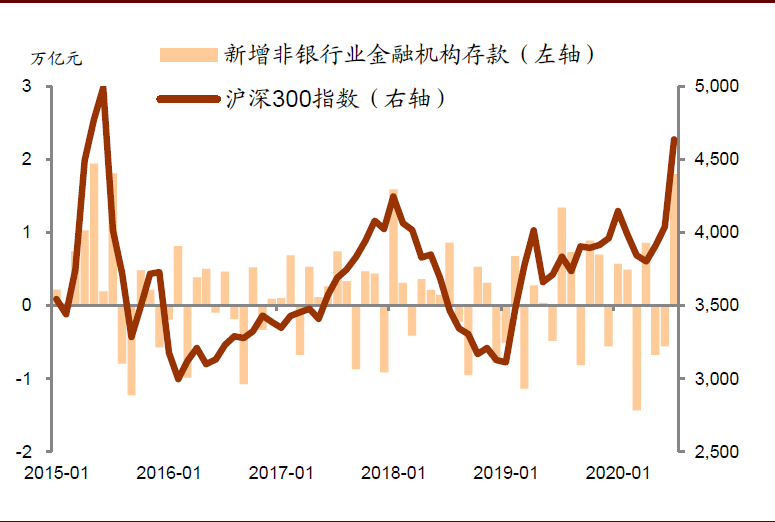

► 股市上涨带动金融机构存款增长。7月非银行金融机构存款增加1.8万亿,高于去年同期1.34万亿增量。7月股市上涨吸引居民投资基金、理财等金融产品,导致居民存款减少、非银行金融机构存款增加。

图表: 股市上涨带动非银行业金融机构存款增长

资料来源:CEIC、中金公司研究部

居民存款下降除股市影响之外,还和结构性存款监管加强有关。

7月居民存款减少7195亿元,远高于去年同期1032亿元降幅;非金融企业存款减少1.55万亿元,也高于去年同期1.39万亿元降幅。

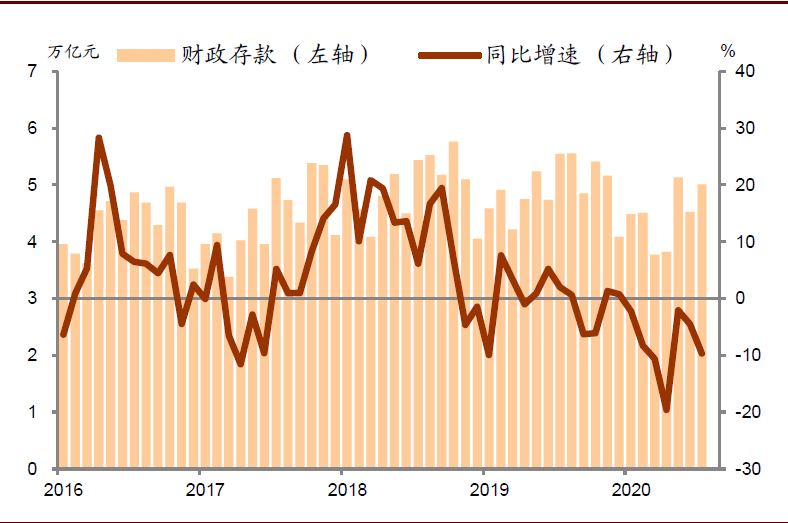

► 财政存款增速下降。7月财政存款增量(4872亿元)低于去年同期(8091亿元),财政存款同比增速从6月-4.5%降至7月-9.7%。近期财政赤字同比扩张下滑主要受政府发债减慢制约。

图表: 财政存款增速下降

资料来源:CEIC、中金公司研究部

往前看,社会融资总量增速或趋于平稳,融资结构可能继续改善。根据2季度货币政策执行报告,央行将保持流动性合理充裕,疏通货币政策传导机制,有效发挥结构性货币政策工具的精准滴灌作用,提高政策的“直达性”。8月以来,企业债券净发行量进一步收缩,但政府债券发行进度加快将对社融增速有一定支撑。我们预计,年内社融增速趋于平稳,结构性货币政策工具继续改善融资结构。

本文来自中金宏观 刘鎏 周彭 彭文生,版权归原作者所有。文章观点仅代表作者本人,不代表本站立场。若内容涉及投资建议,仅供参考切勿作为投资依据。(若存在内容、版权或其它问题,请联系:kf@51baogao.cn)

相关报告

助学贷款产业政府战略管理与区域发展战略研究咨询报告(2020-2025版)

《助学贷款产业政府战略管理与区域发展战略研究咨询报告(2020-2025版)》由中道泰和助学贷款行业分析专家领衔撰写,主要分析了助学贷款行业的市场规模、发展现状与投资前景,同时对助学贷款行业的未来发展做出科学的趋势预测和专业的助学贷款行业数据分析,帮助客户评估助学贷款行业投资价值。

-

消费贷款产品入市调查研究报告(2020-2025版)

《消费贷款产品入市调查研究报告(2020-2025版)》由中道泰和消费贷款行业分析专家领衔撰写,主要分析了消费贷款行业的市场规模、发展现状与投资前景,同时对消费贷款行业的未来发展做出科学的趋势预测和专业的消费贷款行业数据分析,帮助客户评估消费贷款行业投资价值。

-

中国助学贷款行业深度发展研究与“十四五”企业投资战略规划报告(2020-2025版)

《中国助学贷款行业深度发展研究与“十四五”企业投资战略规划报告(2020-2025版)》由中道泰和助学贷款行业分析专家领衔撰写,主要分析了助学贷款行业的市场规模、发展现状与投资前景,同时对助学贷款行业的未来发展做出科学的趋势预测和专业的助学贷款行业数据分析,帮助客户评估助学贷款行业投资价值。

-

汽车贷款行业市场深度分析及发展策略研究报告(2020-2025版)

《汽车贷款行业市场深度分析及发展策略研究报告(2020-2025版)》由中道泰和汽车贷款行业分析专家领衔撰写,主要分析了汽车贷款行业的市场规模、发展现状与投资前景,同时对汽车贷款行业的未来发展做出科学的趋势预测和专业的汽车贷款行业数据分析,帮助客户评估汽车贷款行业投资价值。

-

中国个人委托贷款行业市场前瞻与未来投资战略分析报告(2020-2025版)

《中国个人委托贷款行业市场前瞻与未来投资战略分析报告(2020-2025版)》由中道泰和个人委托贷款行业分析专家领衔撰写,主要分析了个人委托贷款行业的市场规模、发展现状与投资前景,同时对个人委托贷款行业的未来发展做出科学的趋势预测和专业的个人委托贷款行业数据分析,帮助客户评估个人委托贷款行业投资价值。

-

中国创业贷款行业深度发展研究与“十四五”企业投资战略规划报告(2020-2025版)

《中国创业贷款行业深度发展研究与“十四五”企业投资战略规划报告(2020-2025版)》由中道泰和创业贷款行业分析专家领衔撰写,主要分析了创业贷款行业的市场规模、发展现状与投资前景,同时对创业贷款行业的未来发展做出科学的趋势预测和专业的创业贷款行业数据分析,帮助客户评估创业贷款行业投资价值。

-

助学贷款行业市场深度分析及发展策略研究报告(2020-2025版)

《助学贷款行业市场深度分析及发展策略研究报告(2020-2025版)》由中道泰和助学贷款行业分析专家领衔撰写,主要分析了助学贷款行业的市场规模、发展现状与投资前景,同时对助学贷款行业的未来发展做出科学的趋势预测和专业的助学贷款行业数据分析,帮助客户评估助学贷款行业投资价值。

-

农业贷款项目商业计划书(2020-2025版)

《农业贷款项目商业计划书(2020-2025版)》由中道泰和农业贷款行业分析专家领衔撰写,主要分析了农业贷款行业的市场规模、发展现状与投资前景,同时对农业贷款行业的未来发展做出科学的趋势预测和专业的农业贷款行业数据分析,帮助客户评估农业贷款行业投资价值。

-

中国流动资金贷款行业市场前瞻与未来投资战略分析报告(2020-2025版)

《中国流动资金贷款行业市场前瞻与未来投资战略分析报告(2020-2025版)》由中道泰和流动资金贷款行业分析专家领衔撰写,主要分析了流动资金贷款行业的市场规模、发展现状与投资前景,同时对流动资金贷款行业的未来发展做出科学的趋势预测和专业的流动资金贷款行业数据分析,帮助客户评估流动资金贷款行业投资价值。

-

中国车位贷款行业市场前瞻与未来投资战略分析报告(2020-2025版)

《中国车位贷款行业市场前瞻与未来投资战略分析报告(2020-2025版)》由中道泰和车位贷款行业分析专家领衔撰写,主要分析了车位贷款行业的市场规模、发展现状与投资前景,同时对车位贷款行业的未来发展做出科学的趋势预测和专业的车位贷款行业数据分析,帮助客户评估车位贷款行业投资价值。

相关新闻

疫情报告

-

2020年新冠肺炎疫情下小额贷款行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对小额贷款行业的影响,第五章 新冠肺炎疫情对小额贷款相关上下游行业的影响,第六章 新冠肺炎疫情对小额贷款重点企业的影响,第七章 2020年中国小额贷款行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。