2020年第二季度货币政策执行报告点评

结构性货币政策工具力度加大,信贷结构优化。货币和社融增速明显加快,贷款利率继续下行。

结构性货币政策工具力度加大,信贷结构优化。2季度,3000亿元专项再贷款和5000亿元再贷款、再贴现政策基本执行完毕。截至7月27日, 1万亿元再贷款、再贴现政策已支持地方法人银行累计发放优惠利率贷款4573亿元。6月1日央行创设两项直达实体经济的政策工具,加大对普惠小微企业的支持力度。6月末,制造业中长期贷款增速为24.7%,创十年来新高,普惠小微贷款同比增长26.5%,房地产贷款增速降至13.1%,贷款结构继续优化。

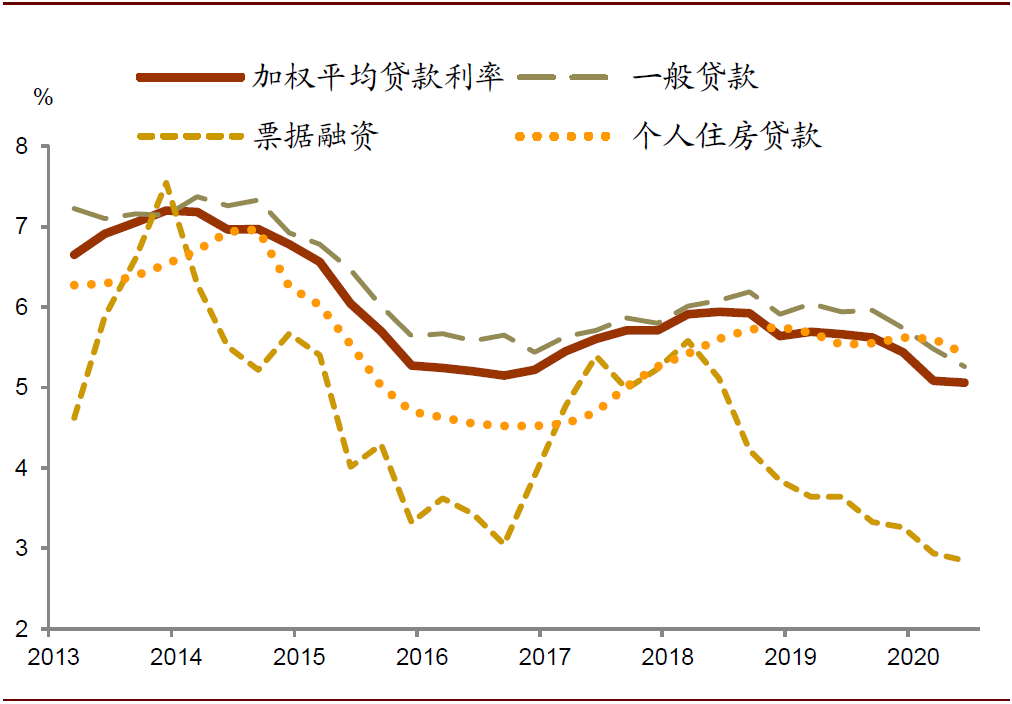

货币和社融增速明显加快,贷款利率继续下行。2季度末M2同比增长11.1%,增速比1季度末提高1个百分点;社会融资总量同比增长12.8%,增速比1季度提高1.3个百分点。2季度末1年期LPR利率比1季度下调20bp至3.85%,总体贷款加权平均利率比1季度末下降2bp至5.06%,一般贷款加权平均利率比1季度末下降22bp至5.26%,企业贷款加权平均利率比1季度末下降18bp至4.64%。总体贷款加权平均利率降幅较低主要是因为中长期贷款比重上升。

图表: 一般贷款利率继续下降

资料来源:CEIC、中金公司研究部

利率传导机制继续完善,货币政策向存款利率传导效率提高。报告专栏2指出,LPR改革有效地推动了存款利率市场化,近期银行各期限存款利率均有所下降,结构性存款和银行理财产品收益率均有所下行,货币政策向存款利率的传导效率也得到提高。我们预计,存款基准利率对于货币政策的重要性降低,未来调整存款基准利率的可能性下降。

本外币利差处于合适区间,人民币汇率基本稳定。报告专栏4讨论了“怎样看待全球低利率”的问题,认为经济潜在增速下降等长期结构性因素是全球低利率的主要原因,但是低利率政策效果不及预期、作用有待观察,利率过低会导致“资源错配”“脱实向虚”等诸多负面影响。专栏认为,主要经济体低利率政策仍将持续,但政策利率进一步下降的空间有限,本外币利差处于合适区间。2季度以来人民币汇率基本稳定,双向浮动弹性增强。

宏观经济展望相对积极,但不确定性仍然较大;对短期物价保持密切关注。央行认为,2季度GDP明显好于预期,经济已由第一季度疫情带来的“供需冲击”演进为第二季度的“供给快速恢复、需求逐步改善”,下半年经济增速有望回到潜在增长水平。同时,国际疫情仍处于较长的高峰平台期,地缘政治紧张局势抬头、部分国家间经贸摩擦日益深化,不稳定性不确定性较大。通胀方面,央行认为,物价涨幅总体下行,不存在长期通胀或通缩的基础;但近期汛情可能给农产品生产运输造成一些影响,发达经济体货币供应量快速攀升未来可能推高大宗商品价格,全球疫情演进及防控措施对供应链、产业链的冲击有不确定性,仍需对各种因素可能导致的短期物价扰动保持密切关注。

货币政策更加注重长期影响,平衡稳增长和防风险的关系。央行表示,下一阶段,稳健的货币政策更加灵活适度、精准导向,保持货币供应量和社会融资规模合理增长,完善跨周期设计和调节,处理好稳增长、保就业、调结构、防风险、控通胀的关系,实现稳增长和防风险长期均衡。房地产政策方面,央行表示,牢牢坚持房子是用来住的、不是用来炒的定位,坚持不将房地产作为短期刺激经济的手段。

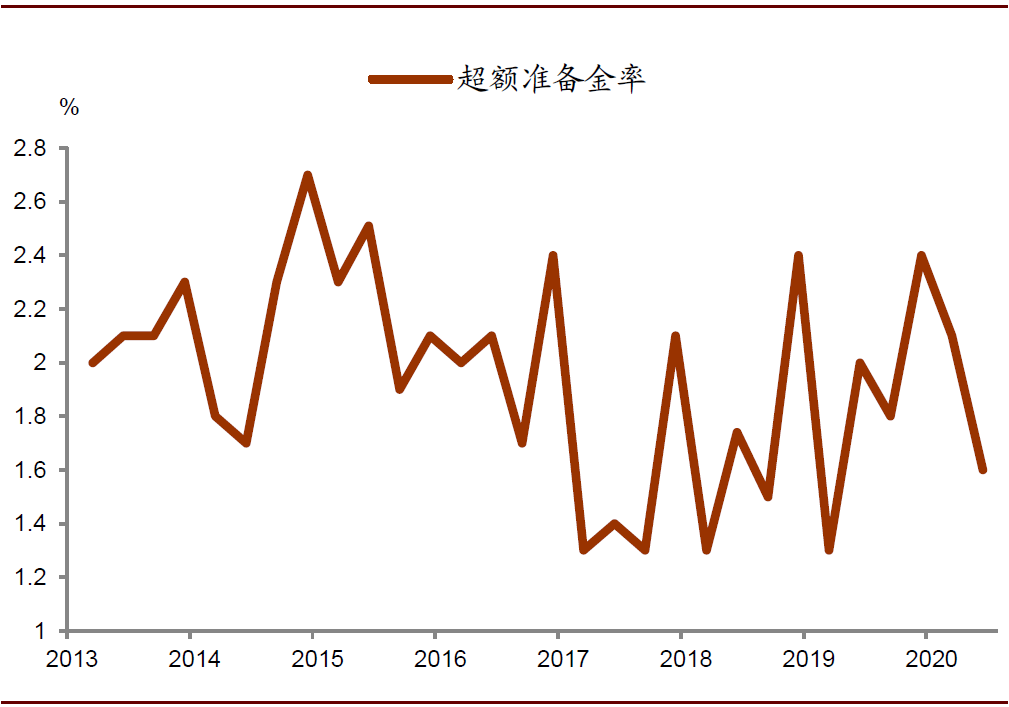

往前看,我们预计货币政策将继续发挥结构性工具精准滴灌作用,并综合运用降准、MLF、再贷款、再贴现等工具投放中长期流动性,推动综合融资成本下降,支持社会融资合理增长。央行指出,要增强针对性和时效性,根据疫情防控和经济金融形势把握货币政策操作的力度、节奏和重点,坚持把支持实体经济恢复与可持续发展放到更加突出的位置。2季度末超额存款准备金率降至1.6%,较1季度下降0.5个百分点,比去年同期低0.4个百分点。3季度政府债券发行力度加大,我们预计货币政策将通过降准、MLF、再贷款、再贴现等政策工具投放流动性。当前国内经济仍处在恢复过程中,短期内食品和工业品价格可能上升,近期利率政策可能会暂时观望。央行表示,将于8 月底基本完成存量浮动利率贷款定价基准转换工作,用改革的办法推动综合融资成本明显下降。

图表: 超储率大幅降低

资料来源:CEIC、中金公司研究部

本文来自中金宏观 ,版权归原作者所有。文章观点仅代表作者本人,不代表本站立场。若内容涉及投资建议,仅供参考切勿作为投资依据。(若存在内容、版权或其它问题,请联系:kf@51baogao.cn)

相关报告

中国货币基金行业发展前景预测与投资战略分析报告(2020-2025版)

《中国货币基金行业发展前景预测与投资战略分析报告(2020-2025版)》由中道泰和货币基金行业分析专家领衔撰写,主要分析了货币基金行业的市场规模、发展现状与投资前景,同时对货币基金行业的未来发展做出科学的趋势预测和专业的货币基金行业数据分析,帮助客户评估货币基金行业投资价值。

-

2020-2025年中国数字货币行业竞争格局与未来投资战略分析报告

《2020-2025年中国数字货币行业竞争格局与未来投资战略分析报告》由中道泰和数字货币行业分析专家领衔撰写,主要分析了数字货币行业的市场规模、发展现状与投资前景,同时对数字货币行业的未来发展做出科学的趋势预测和专业的数字货币行业数据分析,帮助客户评估数字货币行业投资价值。

-

2020-2025年中国货币经纪行业发展前景及投资风险预测分析报告

《2020-2025年中国货币经纪行业发展前景及投资风险预测分析报告》由中道泰和货币经纪行业分析专家领衔撰写,主要分析了货币经纪行业的市场规模、发展现状与投资前景,同时对货币经纪行业的未来发展做出科学的趋势预测和专业的货币经纪行业数据分析,帮助客户评估货币经纪行业投资价值。

-

2020-2025年货币经纪产业深度调研及未来发展现状趋势预测报告

《2020-2025年货币经纪产业深度调研及未来发展现状趋势预测报告》由中道泰和货币经纪行业分析专家领衔撰写,主要分析了货币经纪行业的市场规模、发展现状与投资前景,同时对货币经纪行业的未来发展做出科学的趋势预测和专业的货币经纪行业数据分析,帮助客户评估货币经纪行业投资价值。

-

2020-2025年货币经纪市场投资机会及企业IPO上市环境综合评估报告

《2020-2025年货币经纪市场投资机会及企业IPO上市环境综合评估报告》由中道泰和货币经纪行业分析专家领衔撰写,主要分析了货币经纪行业的市场规模、发展现状与投资前景,同时对货币经纪行业的未来发展做出科学的趋势预测和专业的货币经纪行业数据分析,帮助客户评估货币经纪行业投资价值。

-

2020-2025年中国流通中货币行业市场深度调研及投资潜力研究分析报告

《2020-2025年中国流通中货币行业市场深度调研及投资潜力研究分析报告》由中道泰和流通中货币行业分析专家领衔撰写,主要分析了流通中货币行业的市场规模、发展现状与投资前景,同时对流通中货币行业的未来发展做出科学的趋势预测和专业的流通中货币行业数据分析,帮助客户评估流通中货币行业投资价值。

-

2020-2025年中国数字货币行业投资潜力及发展策略分析报告

《2020-2025年中国数字货币行业投资潜力及发展策略分析报告》由中道泰和数字货币行业分析专家领衔撰写,主要分析了数字货币行业的市场规模、发展现状与投资前景,同时对数字货币行业的未来发展做出科学的趋势预测和专业的数字货币行业数据分析,帮助客户评估数字货币行业投资价值。

-

2020-2025年中国货币经纪行业供需趋势及投资风险研究报告

《2020-2025年中国货币经纪行业供需趋势及投资风险研究报告》由中道泰和货币经纪行业分析专家领衔撰写,主要分析了货币经纪行业的市场规模、发展现状与投资前景,同时对货币经纪行业的未来发展做出科学的趋势预测和专业的货币经纪行业数据分析,帮助客户评估货币经纪行业投资价值。