中国市场可能会继续彰显韧性

端午节前后外围市场的波动、结构性较为极致的行情演绎可能会使得市场短期波动有所加大,但中国疫情防控大幅领先,复工复产程度继续深化,市场整体估值不高,我们认为对中期市场前景不宜过度悲观。板块配置上继续建议以“新”为主线,“老”择时机。中长期继续看好消费升级与产业升级大趋势。

一周回顾:市场风格延续,结构性机会频现

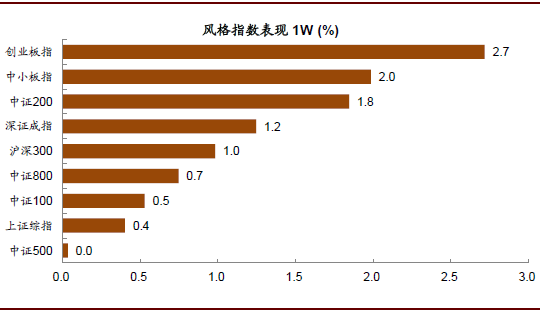

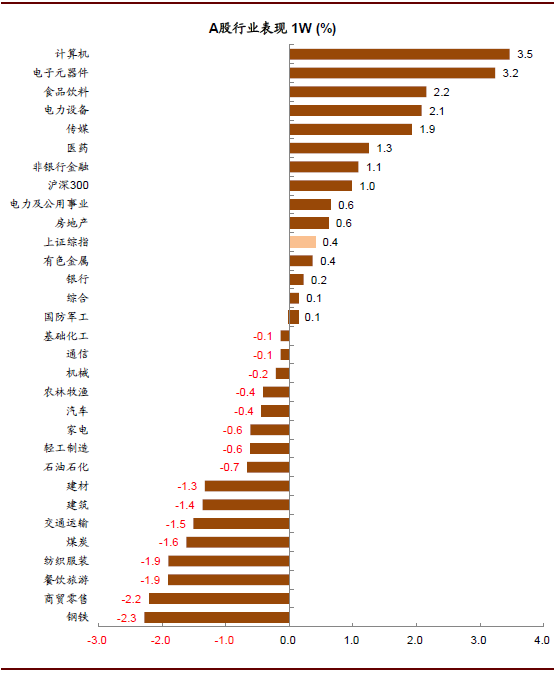

上周只有三个交易日,A股市场继续保持稳中渐强的趋势,尽管周一指数出现小幅波动,但随后两日都稳步上升。上证综指和创业板指分别上涨0.4%/2.7%,日均成交金额仍然保持在较为活跃的7000~8000亿元左右,创业板盘中继续突破阶段性新高。分行业看,本周结构性分化依然较为明显,市场继续延续此前的风格。“新经济”及内需相关如计算机、电子元器件、食品饮料等涨幅居前,医药、传媒也跑赢大盘,而周期性板块如钢铁、纺织服装、石油、化工等板块则出现不同程度下跌。

图表: 上周创业板指领涨

资料来源:万得资讯,中金公司研究部

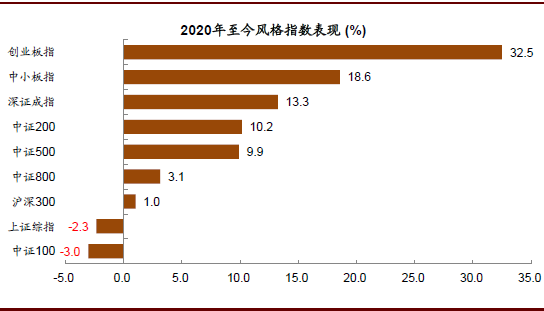

图表 2020年至今创业板指领涨

资料来源:万得资讯,中金公司研究部

图表: 上周计算机板块领涨

资料来源:万得资讯,中金公司研究部

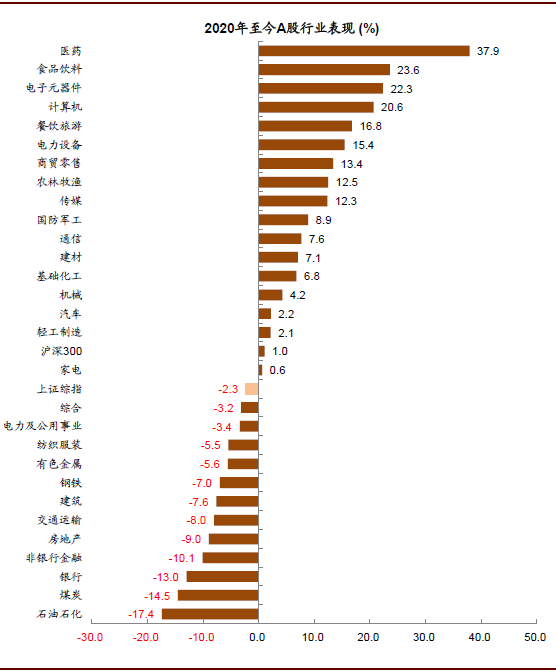

图表: 2020年至今医药板块领涨

资料来源:万得资讯,中金公司研究部

市场展望:中国市场可能会继续彰显韧性

端午假期期间,海外疫情反弹、外围市场较为波动,可能会对节后的A股市场情绪产生一定短期影响。但综合来看,我们认为中国市场可能会继续表现出韧性,不宜对A股走势过度悲观,如下进展值得关注:

1)中国疫情防控大幅领先外围市场:

尽管北京疫情近期有所反复,但目前来看有望逐步稳定,且从全国来看,与海外部分市场疫情明显反弹相比,中国疫情防控情况大幅好于外围。

2)复工复产节奏虽然有所波动,但整体依然在深化:

根据文化和旅游部的统计,端午三天假期,全国共接待国内游客4880.9万人次,同比恢复50.9%;实现旅游收入122.8亿元,同比恢复31.2%,可能代表“接触类”消费依然有待继续恢复,但其他类经济活动,如投资、线上活动等,可能仍在继续向常态化复苏,接下来几周中国将陆续披露六月份宏观经济数据,值得关注。

3)盈利增长预期在前期快速下调后有所修复。

上周沪深300金融、非金融盈利预期延续了复苏趋势且速率有所加快,分行业来看,受到疫情影响较大的航空机场、餐饮旅游本周盈利修复居前,显示市场对于复工复产进一步深化的信心;信息服务、煤炭、钢铁和机械本周盈利则有所下调。另外,5月份全国规模以上工业企业实现利润由4月份同比下降4.3%转为增长6.0%,也显示企业盈利在恢复中。

4)股市流动性整体依然相对有利。

临近年中,受经济继续恢复及宏观流动性局部不再继续宽松等因素影响,债市出现一定调整。央行上周公布LPR报价与5月持平,1年期LPR为3.85%,5年期以上LPR为4.65%;抗疫特别国债发行于上周开始,并将于7月底前完成1万亿元的发行;我们仍然认为下半年货币政策可能不会比上半年更宽松,财政扩张有望落地。宏观流动性虽然不如上半年宽松,但股市资金可能依然偏活跃;随着市场局部估值走高,具有一定指示意义的大股东和高管减持活动也开始趋于活跃(近几周保持在每周净减持100亿元左右的水平),但整体还未达到令人警惕的极致水平。另外,中国资本市场改革举措如创业板注册制等在加速落地。

综合来看,外围市场的波动、结构性较为极致的行情演绎可能会使得市场短期波动有所加大,但中国疫情防控大幅领先,复工复产程度继续深化,市场整体估值不高,对中期市场前景不宜过度悲观。

行业建议:“新”为主线,“老”择时机

1)继续看好消费升级与产业升级大趋势,内需与新经济是主线,关注泛消费类的行业,除已经表现较好的食品饮料及医药外,关注家电、汽车及零部件、酒店旅游、轻工家居、传媒互联网等,以及先进制造,如科技、新能源汽车产业链及光伏新能源等;

2)关注周期板块中的阶段性机会,如券商、龙头地产等。

近期关注:

1)六月份宏观数据、中报业绩及盈利修复;2)海内外疫情和复工进展;3)中美关系走向。

本文来自中金点睛 ,版权归原作者所有。文章观点仅代表作者本人,不代表本站立场。若内容涉及投资建议,仅供参考切勿作为投资依据。(若存在内容、版权或其它问题,请联系:kf@51baogao.cn)

相关报告

电子手表市场发展现状调查及供需格局分析预测报告(2020-2025版)

《电子手表市场发展现状调查及供需格局分析预测报告(2020-2025版)》由中道泰和电子手表行业分析专家领衔撰写,主要分析了电子手表行业的市场规模、发展现状与投资前景,同时对电子手表行业的未来发展做出科学的趋势预测和专业的电子手表行业数据分析,帮助客户评估电子手表行业投资价值。

-

玉米油行业市场深度分析及发展策略研究报告(2020-2025版)

《玉米油行业市场深度分析及发展策略研究报告(2020-2025版)》由中道泰和玉米油行业分析专家领衔撰写,主要分析了玉米油行业的市场规模、发展现状与投资前景,同时对玉米油行业的未来发展做出科学的趋势预测和专业的玉米油行业数据分析,帮助客户评估玉米油行业投资价值。

-

儿童感冒药市场发展现状调查及供需格局分析预测报告(2020-2025版)

《儿童感冒药市场发展现状调查及供需格局分析预测报告(2020-2025版)》由中道泰和儿童感冒药行业分析专家领衔撰写,主要分析了儿童感冒药行业的市场规模、发展现状与投资前景,同时对儿童感冒药行业的未来发展做出科学的趋势预测和专业的儿童感冒药行业数据分析,帮助客户评估儿童感冒药行业投资价值。

-

儿童壶市场发展现状调查及供需格局分析预测报告(2020-2025版)

《儿童壶市场发展现状调查及供需格局分析预测报告(2020-2025版)》由中道泰和儿童壶行业分析专家领衔撰写,主要分析了儿童壶行业的市场规模、发展现状与投资前景,同时对儿童壶行业的未来发展做出科学的趋势预测和专业的儿童壶行业数据分析,帮助客户评估儿童壶行业投资价值。

-

孕妇装行业市场深度分析及发展策略研究报告(2020-2025版)

《孕妇装行业市场深度分析及发展策略研究报告(2020-2025版)》由中道泰和孕妇装行业分析专家领衔撰写,主要分析了孕妇装行业的市场规模、发展现状与投资前景,同时对孕妇装行业的未来发展做出科学的趋势预测和专业的孕妇装行业数据分析,帮助客户评估孕妇装行业投资价值。

-

发酵制品市场发展现状调查及供需格局分析预测报告(2020-2025版)

《发酵制品市场发展现状调查及供需格局分析预测报告(2020-2025版)》由中道泰和发酵制品行业分析专家领衔撰写,主要分析了发酵制品行业的市场规模、发展现状与投资前景,同时对发酵制品行业的未来发展做出科学的趋势预测和专业的发酵制品行业数据分析,帮助客户评估发酵制品行业投资价值。

-

杂志架行业市场深度分析及发展策略研究报告(2020-2025版)

《杂志架行业市场深度分析及发展策略研究报告(2020-2025版)》由中道泰和杂志架行业分析专家领衔撰写,主要分析了杂志架行业的市场规模、发展现状与投资前景,同时对杂志架行业的未来发展做出科学的趋势预测和专业的杂志架行业数据分析,帮助客户评估杂志架行业投资价值。

-

发泡剂市场发展现状调查及供需格局分析预测报告(2020-2025版)

《发泡剂市场发展现状调查及供需格局分析预测报告(2020-2025版)》由中道泰和发泡剂行业分析专家领衔撰写,主要分析了发泡剂行业的市场规模、发展现状与投资前景,同时对发泡剂行业的未来发展做出科学的趋势预测和专业的发泡剂行业数据分析,帮助客户评估发泡剂行业投资价值。

-

蜂王浆市场发展现状调查及供需格局分析预测报告(2020-2025版)

《蜂王浆市场发展现状调查及供需格局分析预测报告(2020-2025版)》由中道泰和蜂王浆行业分析专家领衔撰写,主要分析了蜂王浆行业的市场规模、发展现状与投资前景,同时对蜂王浆行业的未来发展做出科学的趋势预测和专业的蜂王浆行业数据分析,帮助客户评估蜂王浆行业投资价值。

-

钻石行业市场深度分析及发展策略研究报告(2020-2025版)

《钻石行业市场深度分析及发展策略研究报告(2020-2025版)》由中道泰和钻石行业分析专家领衔撰写,主要分析了钻石行业的市场规模、发展现状与投资前景,同时对钻石行业的未来发展做出科学的趋势预测和专业的钻石行业数据分析,帮助客户评估钻石行业投资价值。

相关新闻

-

美欧企业看好中国消费市场潜力

据美国媒体日前报道,过去18个月,外资在华并购热潮是此前10年未曾有过的,其中大部分并购交易由美国和欧洲企业推动。在中国放松外资持股限制新机遇下,美欧企业在疫情期间仍旧持续

-

预测反转!集运市场全年或将实现盈利

有关今年集装箱航运公司业绩的预测正在被修正,新证据表明该行业2020年的前景比此前预期的光明得多。在新冠肺炎疫情暴发初期,市场曾预计集装箱货量和运价可能双双下滑,整个市场

-

国产新支线客机ARJ21进入我国主流航空市场

6月28日,崭新涂装的国产新支线客机ARJ21飞机停放在中国商用飞机有限责任公司总装基地内。 当日,三架崭新涂装的国产新支线客机ARJ21飞机在位于上海浦东的中国商用飞机有限责任

-

改善营商环境 激发更大市场活力

6月24日,国务院总理李克强主持召开国务院常务会议,部署进一步压缩企业开办时间、清理规范行业协会商会收费,为市场主体减负松绑、增添活力。会议明确,要把保市场主体放在更加突

-

安全管理精细有效 旅游市场持续复苏

端午假期,全国旅游市场持续复苏。文化和旅游部6月27日发布的信息显示,端午假期3天,全国累计接待国内游客4880.9万人次,累计实现国内旅游收入122.8 亿元。全国假日旅游市场总体运

疫情报告

-

2020年新冠肺炎疫情下健康体检行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对健康体检行业的影响,第五章 新冠肺炎疫情对健康体检相关上下游行业的影响,第六章 新冠肺炎疫情对健康体检重点企业的影响,第七章 2020年中国健康体检行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。

-

2020年新冠肺炎疫情下农产品物流行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对农产品物流行业的影响,第五章 新冠肺炎疫情对农产品物流相关上下游行业的影响,第六章 新冠肺炎疫情对农产品物流重点企业的影响,第七章 2020年中国农产品物流行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。

-

2020年新冠肺炎疫情下食品制造行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对食品制造行业的影响,第五章 新冠肺炎疫情对食品制造相关上下游行业的影响,第六章 新冠肺炎疫情对食品制造重点企业的影响,第七章 2020年中国食品制造行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。

-

2020年新冠肺炎疫情下水果罐头食品行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对水果罐头食品行业的影响,第五章 新冠肺炎疫情对水果罐头食品相关上下游行业的影响,第六章 新冠肺炎疫情对水果罐头食品重点企业的影响,第七章 2020年中国水果罐头食品行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。

-

2020年新冠肺炎疫情下生鲜超市行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对生鲜超市行业的影响,第五章 新冠肺炎疫情对生鲜超市相关上下游行业的影响,第六章 新冠肺炎疫情对生鲜超市重点企业的影响,第七章 2020年中国生鲜超市行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。