中金:从预期修正到股票重估 选择头部银行

近期与境内外投资者的沟通交流反馈,市场对A/H银行股票表现信心不足,主要源自疫情冲击和让利政策对于银行业绩的影响,尤其是过分担心零售资产风险。我们认同业绩趋势的判断,建议上市银行按照监管指导在2Q损益表充分出清潜在风险,缩短信用成本周期。但我们认为,估值已充分反映境内外疫情冲击、金融让利、中美关系等一系列事件影响,且反映的市场预期过分悲观,目前政策底部、估值底部已基本确认。向前看,我们预计持续改善的经济数据有望修正投资者悲观预期进而重估银行股票,其中,部分头部银行有望率先走出疫情负面冲击。

A/H银行估值反映了哪些情绪?

受2019经济下行压力、1月底境内疫情、3月境外疫情和市场交易风格等的影响,目前A/H上市银行估值交易于0.7/0.6x2020e P/B,反映的市场预期过分悲观:首先,估值隐含不良率相当于去年锦州银行的不良率水平。其次,平安、招行股价反弹力度也显示投资者对于零售类资产未来表现的不确定性,但我们认为中资银行不同于欧美银行,居民消费储蓄习惯差异导致债务偿付能力不同,且中资银行零售敞口更低。最后,目前估值下探超过过去五年均值下方一倍标准差位置,继续下调幅度和概率非常有限。

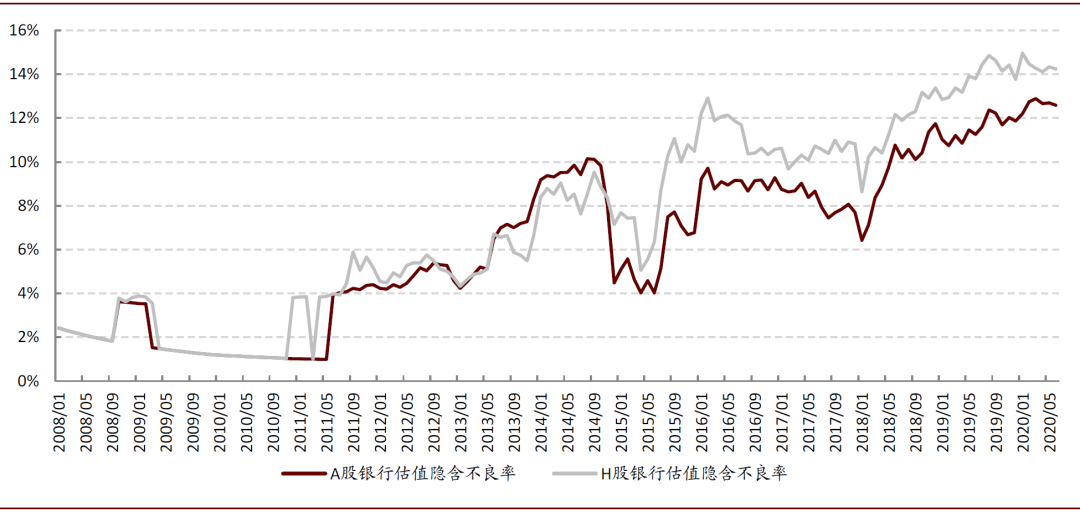

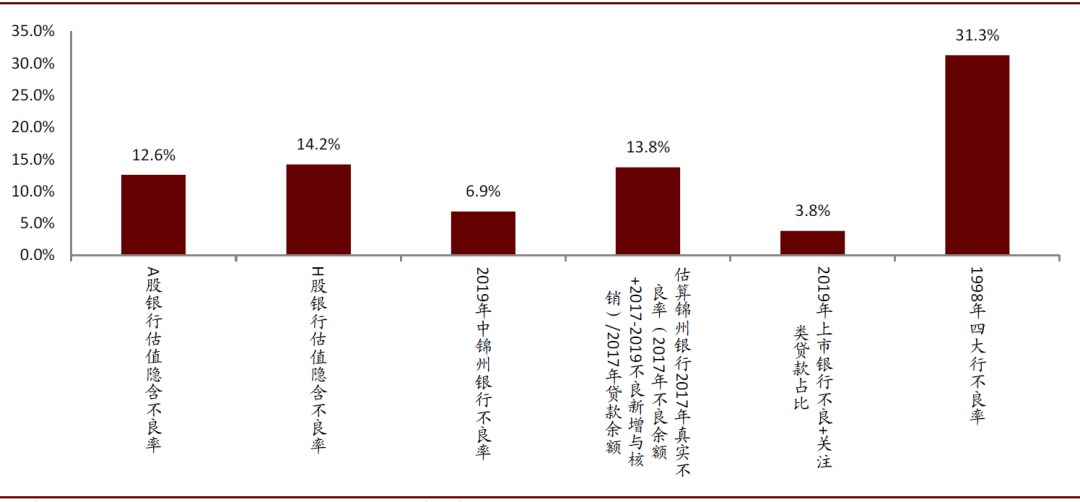

1)截至2020/6/14,A/H股银行估值隐含不良率12.6%/14.2%,资产质量风险被高估,有两个维度的数据可以作为参考坐标。其一,估值隐含不良率基本与2019年问题金融机构不良率峰值相当。其二,1998年外媒称中资银行“技术性破产”时,四大行不良率为31.3%,股份行不良率显著低于四大行,我们预计全行业数值在30%以下。当前中资银行已显著完善公司治理制度和资产负债表管理,两者不可同日而语。综上考虑,我们认为目前A/H上市银行不良率被资本市场高估。

图表: A/H银行股估值反映潜在不良率分别为12.6%/14.2% (收盘价截至2020/6/14)

资料来源:万得资讯,中金公司研究部

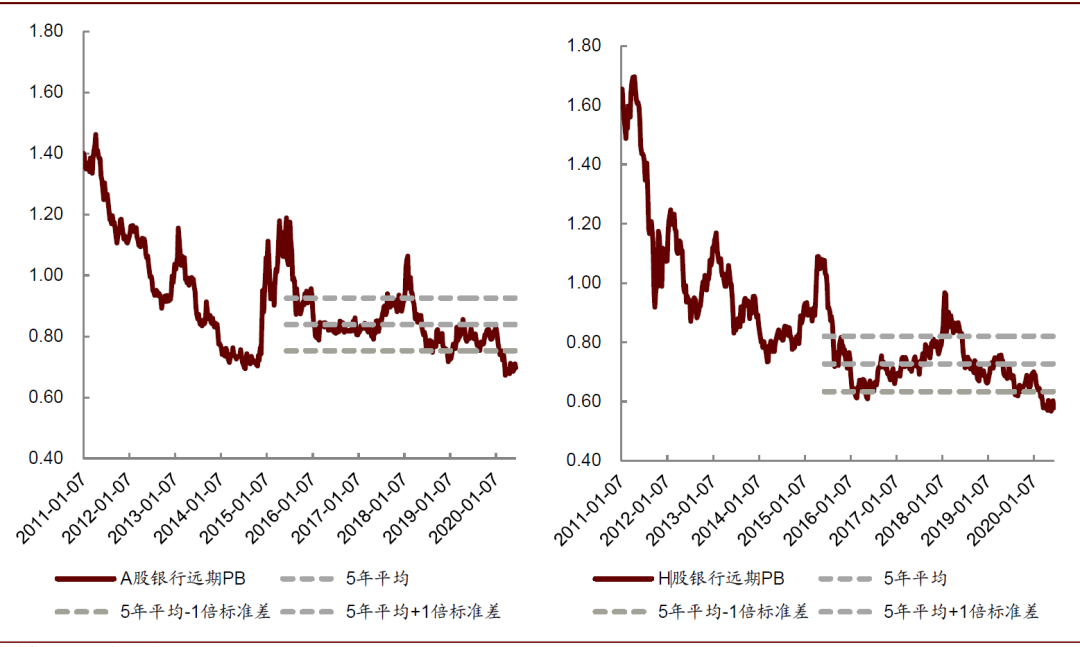

图表: A/H银行股目前估值均处于过去五年平均值的一个标准差以下(收盘价截至2016/6/16)

资料来源:万得资讯,中金公司研究部

图表: 上市银行估值隐含不良率与问题金融机构真实不良率相当,而两者股权结构、公司治理和盈利能力相差巨大

资料来源:万得资讯,公司公告,中金公司研究部 注:收盘价截至2020/6/14

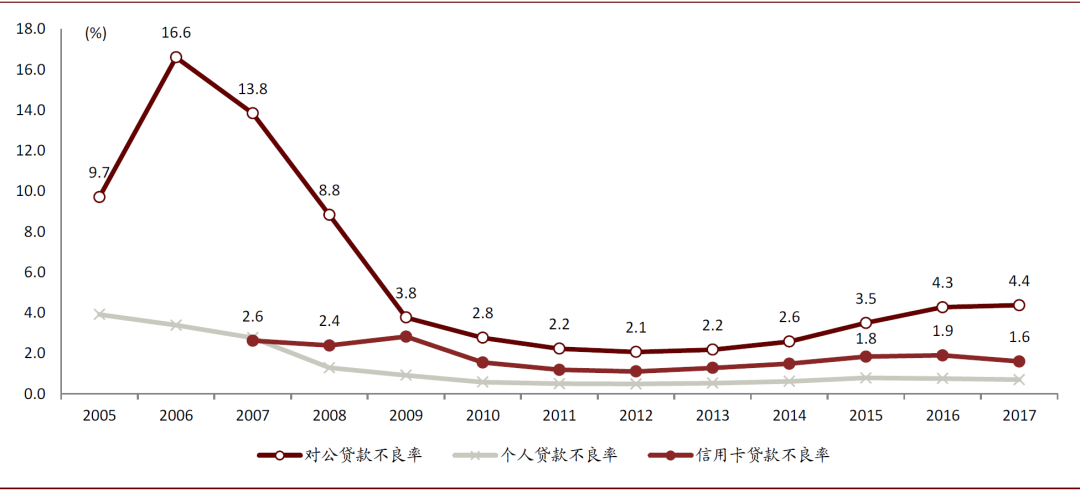

图表: 银行业对公贷款不良率过去任何周期环境下均高于个人贷款不良率

资料来源:万得资讯,公司公告,中金公司研究部

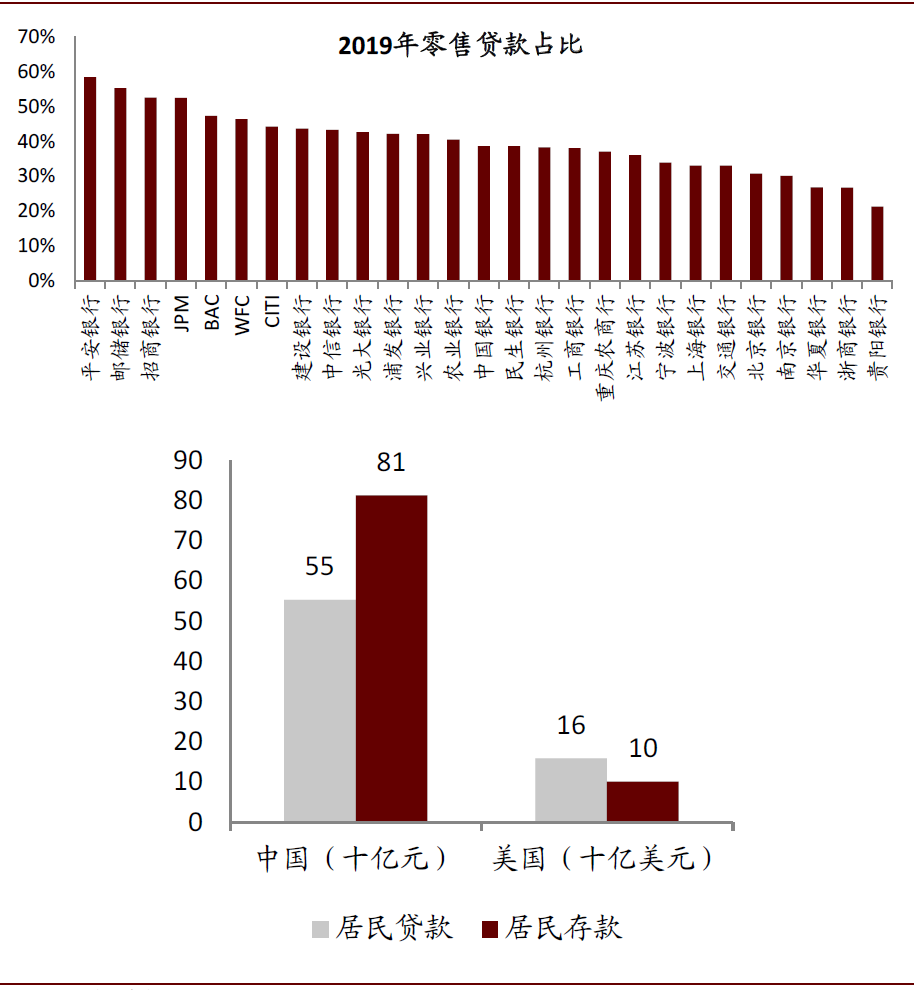

2)零售资产不会是中资银行坏账的主要构成。中资银行与欧美银行资产负债表结构不同,2019年末上市银行59%的贷款敞口面向公司类客户(公司贷款+票据贴现),仅41%零售敞口,显著低于欧美四大行48%的水平。另外,两国居民消费储蓄习惯差异明显,2019年末中国居民存款是贷款的1.5倍,而美国居民贷款是存款的1.6倍,中国居民债务偿付能力更强,零售类不良率也显著低于公司类。我们认为,随着企业复工复产进程正常,失业率保持在目标范围,零售类资产质量表现也将逐渐恢复至常态。

图表: 2019年末,中资银行零售类贷款占比41%,低于美国四大行的48%(上图);2019年末,中国居民存款是贷款的1.5倍,而美国居民贷款时居民存款的1.6倍(下图)

资料来源:万得资讯,公司公告,中金公司研究部

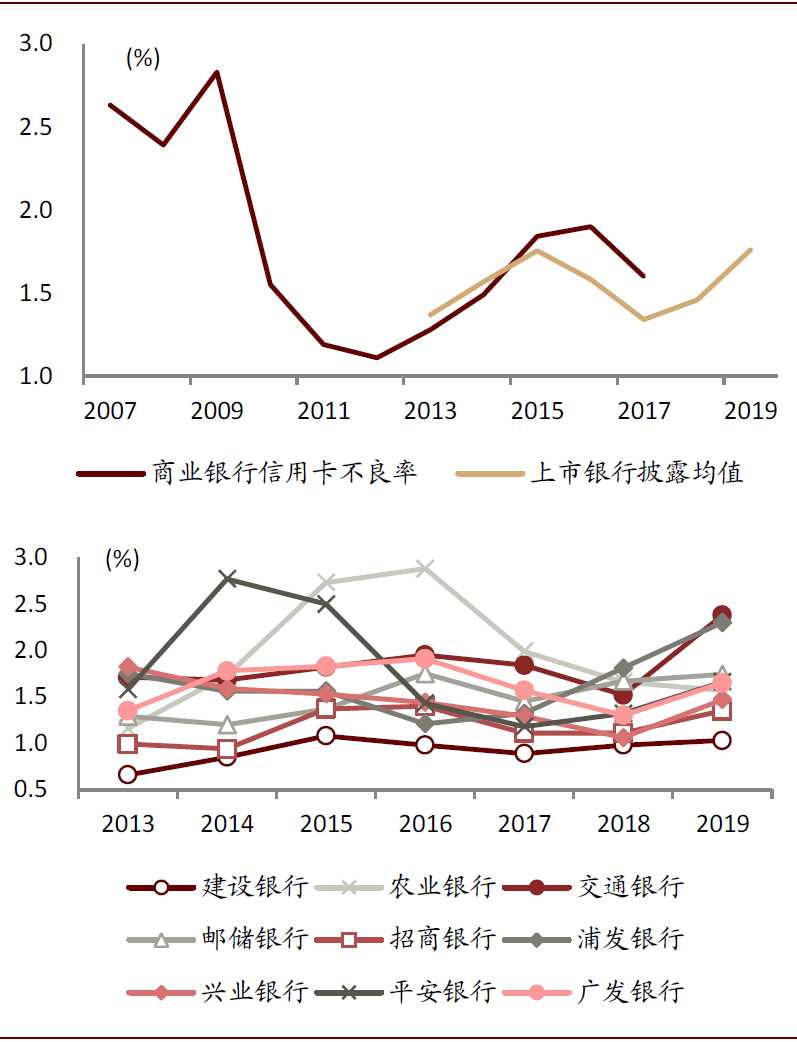

3)退一步讲,即使零售类不良存在上升压力,在银行间亦存在分化,关注2017-18年消费信贷高速扩张和近期风险暴露的银行机构。详细内容可以参考主题报告《消费金融竞争加剧,场景/风控决定未来格局——从信用卡不良谈起》。

图表: 2017年以来银行信用卡不良率攀升(上图),但风险暴露呈现个体化特征

资料来源:万得资讯,公司公告,中金公司研究部

资产负债表修复逻辑是主线,不必纠结于盈利能力小幅变动

当前重估银行股票的核心逻辑是资产负债表修复,而非盈利能力提高,因此不必纠结于净息差的小幅变动,应该聚焦净不良生成率变动的前瞻指标。宏观组预计下半年全球经济渐进复苏,企业生产和居民消费向常态收敛。我们预计,持续改善的经济数据有望修正投资者资产质量悲观预期,进而重估A/H银行股票。

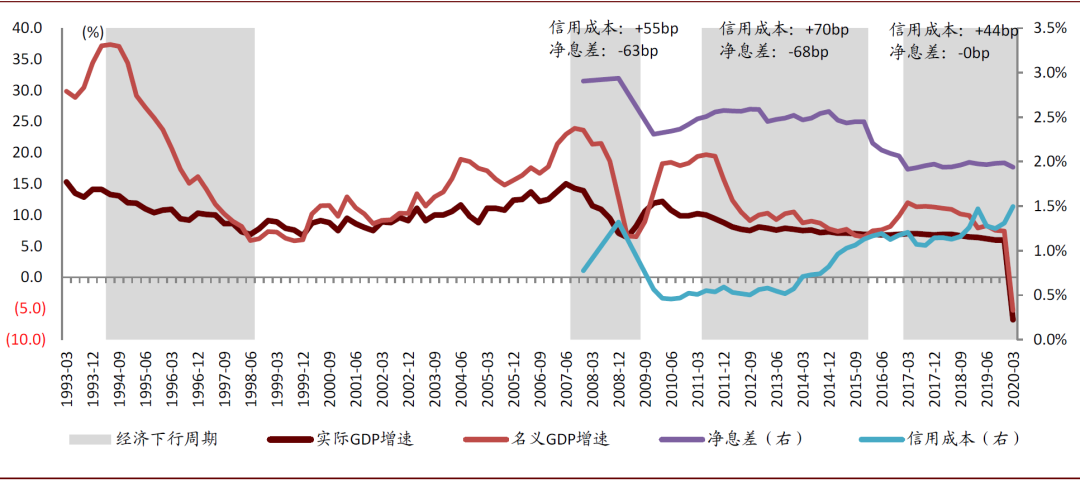

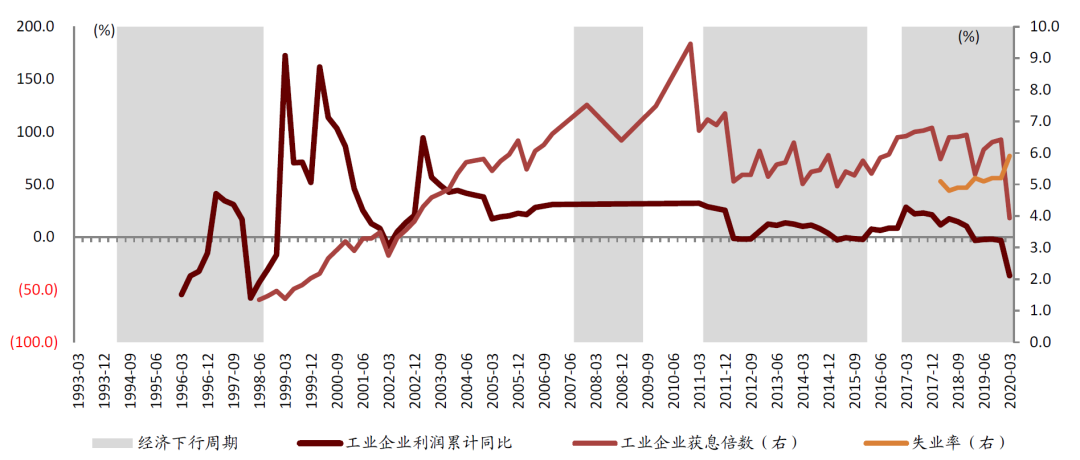

历史数据显示,过去20年共有3轮经济下行周期,“信用成本变动幅度 – 净息差变动幅度”从负到正,信用成本取代净息差成为经济下行周期对业绩影响最大的变量,成为影响业绩的核心变量。我们预计2020/2021E净息差同比收窄8/10bps,净不良生成率同比抬升10/6bps至0.98/1.04%。

图表: 回顾过去几轮经济下行周期,信用成本抬升幅度逐渐开始大于净息差下降幅度

资料来源:万得资讯,公司公告,中金公司研究部

经济复苏推动资产质量悲观预期修正

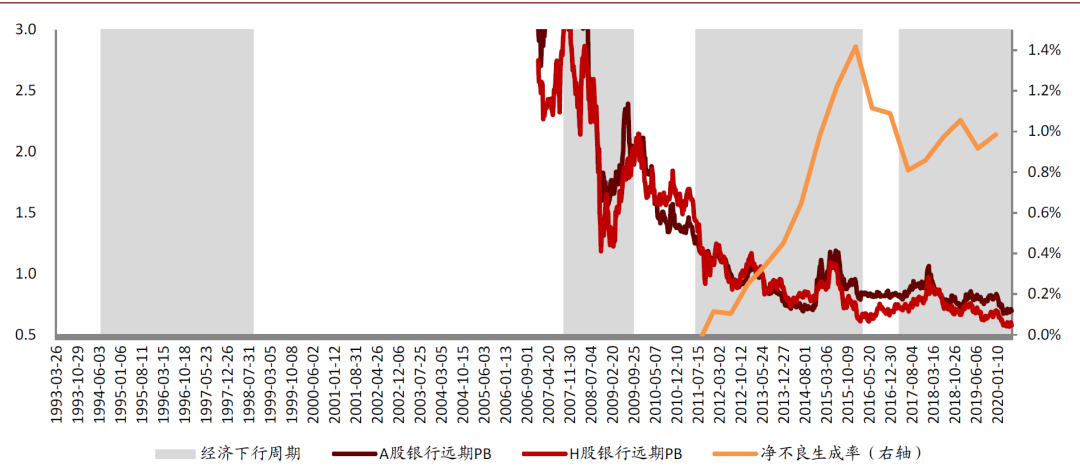

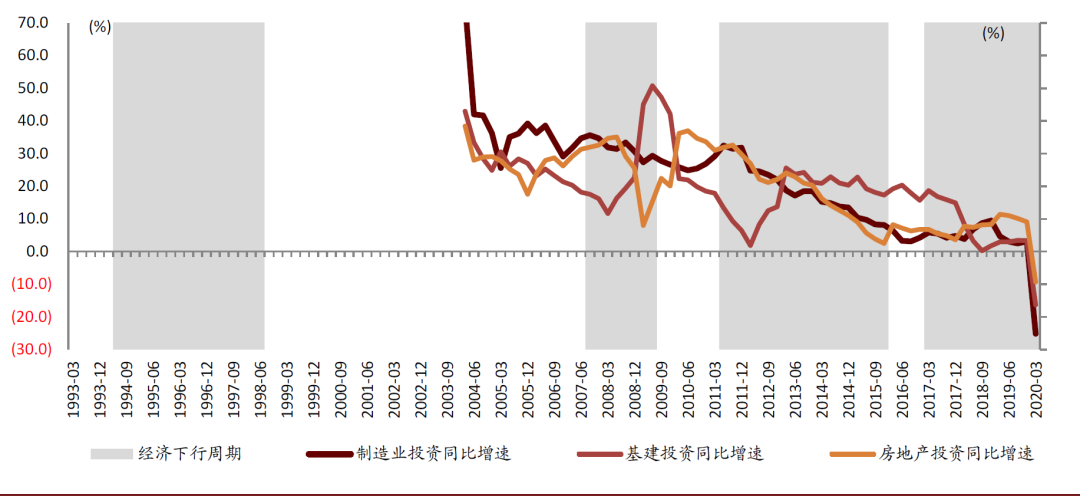

宏观组预计,下半年全球经济渐进复苏,中国GDP增速从Q1同比-6.8%上升至Q4的6%附近。企业生产、居民消费逐步向常态恢复,我们认为潜在坏账悲观预期有望得到修正。考虑银行不良贷款结构,我们认为,当工业企业利润增速见底企稳甚至回升,债务偿付能力恢复,市场对银行不良压力的担忧情绪开始缓解,即预计净不良生成率见顶回落。

图表: 净不良生成率下行预期是资产负债表逻辑展开的起点

资料来源:万得资讯,中金公司研究部

降低银行业绩预期,建议2Q损益表充分出清潜在风险

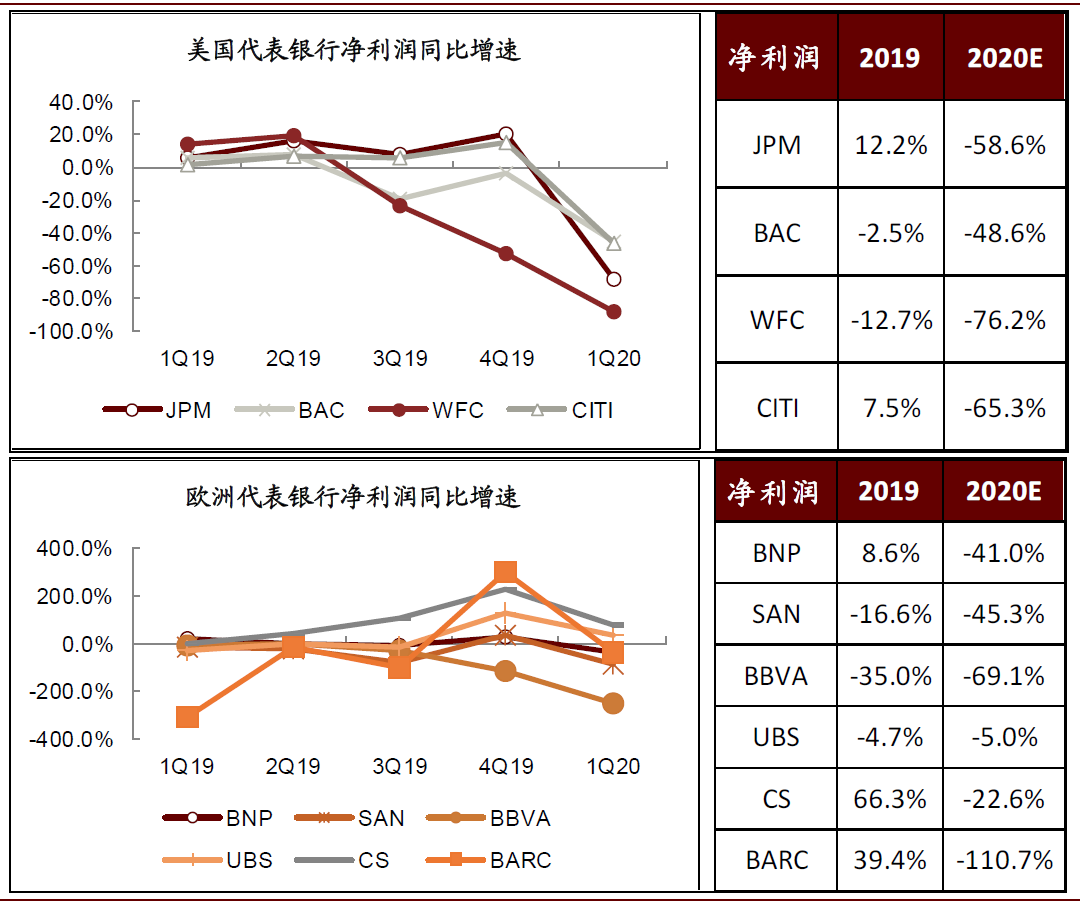

我们预计上市银行2020年PPOP和净利润同比增长6%和3%,增速较原假设下调0.8/0.8ppts。我们对2020/2021E净利润增速预测值均在3%左右,低于2019年,但高于2015/16年数值。参照海外银行经验和近期政策弱化国有金融企业绩效考核中对利润增长的要求,我们建议未来1-2个季度上市银行可以损益表出清潜在风险和增加分产品资产质量信息披露以充分反映境内外疫情影响,进而修正投资者悲观预期。

图表: 欧美大行1Q净利润负增长,市场一致预期对全年利润增长展望基本也是大幅负增长

资料来源:彭博,中金公司研究部

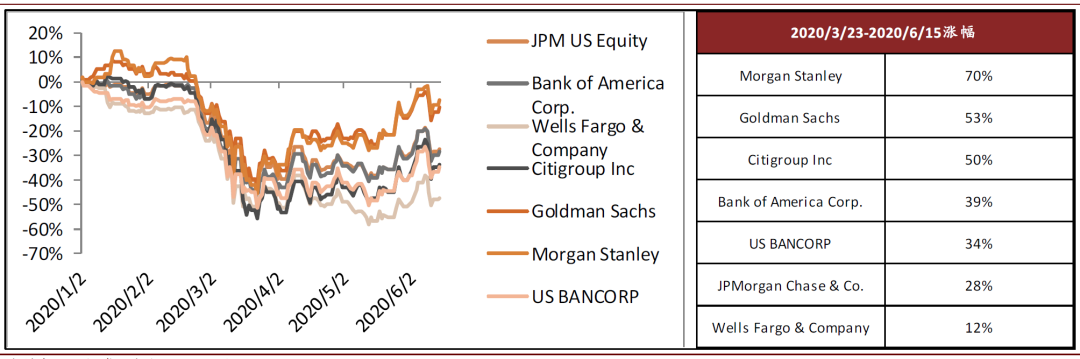

图表: 但随着1Q显著出清潜在风险,截至2020/6/15,股价较前期低点上涨12-70%

资料来源:彭博,中金公司研究部

预计疫情后估值分化加剧

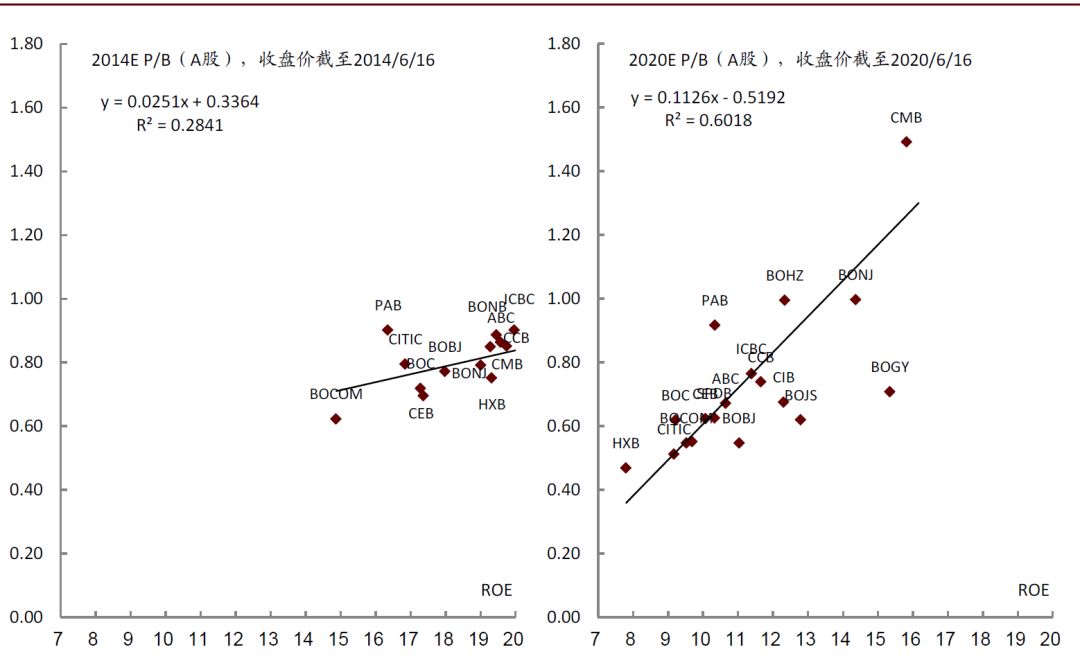

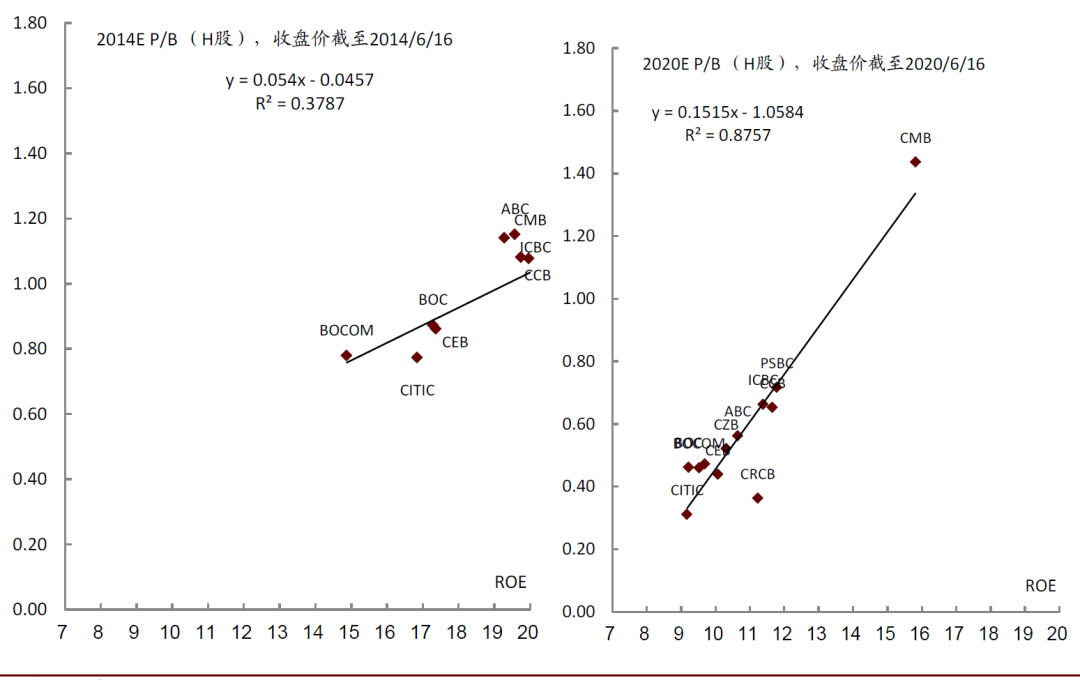

疫情作为一次压力测试,考核了上市银行机构线上能力和风控能力,疫情后业绩分化有望推动估值进一步分化。我们重申此前判断,自2015年宏观经济和监管环境变化显著提高了上市银行资产负债表精细度要求,在信用风险之外,市场风险和流动性风险管理要求显著提高。由于公司治理效率和政策扰动差异,上市银行盈利能力在过去几年显著分化。向前看,我们预计疫情后估值分化将延续和加剧。

图表: 目前估值和盈利的分化较2014年时明显加剧

资料来源:彭博,中金公司研究部

风险

境内外疫情反复进而影响企业复工复产和居民消费恢复。

本文来自中金点睛 ,版权归原作者所有。文章观点仅代表作者本人,不代表本站立场。若内容涉及投资建议,仅供参考切勿作为投资依据。(若存在内容、版权或其它问题,请联系:kf@51baogao.cn)

相关报告

2020-2025年零售银行行业市场深度分析及发展策略研究报告

《2020-2025年零售银行行业市场深度分析及发展策略研究报告》由中道泰和零售银行行业分析专家领衔撰写,主要分析了零售银行行业的市场规模、发展现状与投资前景,同时对零售银行行业的未来发展做出科学的趋势预测和专业的零售银行行业数据分析,帮助客户评估零售银行行业投资价值。

-

2020-2025年数据银行市场投资机会及企业IPO上市环境综合评估报告

《2020-2025年数据银行市场投资机会及企业IPO上市环境综合评估报告》由中道泰和数据银行行业分析专家领衔撰写,主要分析了数据银行行业的市场规模、发展现状与投资前景,同时对数据银行行业的未来发展做出科学的趋势预测和专业的数据银行行业数据分析,帮助客户评估数据银行行业投资价值。

-

2020-2025年版村镇银行产品入市调查研究报告

《2020-2025年版村镇银行产品入市调查研究报告》由中道泰和村镇银行行业分析专家领衔撰写,主要分析了村镇银行行业的市场规模、发展现状与投资前景,同时对村镇银行行业的未来发展做出科学的趋势预测和专业的村镇银行行业数据分析,帮助客户评估村镇银行行业投资价值。

-

2020年版国有银行项目融资商业计划书

《2020年版国有银行项目融资商业计划书》由中道泰和国有银行行业分析专家领衔撰写,主要分析了国有银行行业的市场规模、发展现状与投资前景,同时对国有银行行业的未来发展做出科学的趋势预测和专业的国有银行行业数据分析,帮助客户评估国有银行行业投资价值。

-

2020-2025年中国村镇银行行业深度发展研究与“十四五”企业投资战略规划报告

《2020-2025年中国村镇银行行业深度发展研究与“十四五”企业投资战略规划报告》由中道泰和村镇银行行业分析专家领衔撰写,主要分析了村镇银行行业的市场规模、发展现状与投资前景,同时对村镇银行行业的未来发展做出科学的趋势预测和专业的村镇银行行业数据分析,帮助客户评估村镇银行行业投资价值。

-

2020-2025年中国个人网银行业市场前瞻与未来投资战略分析报告

《2020-2025年中国个人网银行业市场前瞻与未来投资战略分析报告》由中道泰和个人网银行业分析专家领衔撰写,主要分析了个人网银行业的市场规模、发展现状与投资前景,同时对个人网银行业的未来发展做出科学的趋势预测和专业的个人网银行业数据分析,帮助客户评估个人网银行业投资价值。

-

2020-2025年中国商业银行行业深度发展研究与“十四五”企业投资战略规划报告

《2020-2025年中国商业银行行业深度发展研究与“十四五”企业投资战略规划报告》由中道泰和商业银行行业分析专家领衔撰写,主要分析了商业银行行业的市场规模、发展现状与投资前景,同时对商业银行行业的未来发展做出科学的趋势预测和专业的商业银行行业数据分析,帮助客户评估商业银行行业投资价值。

-

2020-2025年版数据银行产品入市调查研究报告

《2020-2025年版数据银行产品入市调查研究报告》由中道泰和数据银行行业分析专家领衔撰写,主要分析了数据银行行业的市场规模、发展现状与投资前景,同时对数据银行行业的未来发展做出科学的趋势预测和专业的数据银行行业数据分析,帮助客户评估数据银行行业投资价值。

-

2020-2025年中国手机银行行业深度发展研究与“十四五”企业投资战略规划报告

《2020-2025年中国手机银行行业深度发展研究与“十四五”企业投资战略规划报告》由中道泰和手机银行行业分析专家领衔撰写,主要分析了手机银行行业的市场规模、发展现状与投资前景,同时对手机银行行业的未来发展做出科学的趋势预测和专业的手机银行行业数据分析,帮助客户评估手机银行行业投资价值。

-

2020-2025年版商业银行产业政府战略管理与区域发展战略研究咨询报告

《2020-2025年版商业银行产业政府战略管理与区域发展战略研究咨询报告》由中道泰和商业银行行业分析专家领衔撰写,主要分析了商业银行行业的市场规模、发展现状与投资前景,同时对商业银行行业的未来发展做出科学的趋势预测和专业的商业银行行业数据分析,帮助客户评估商业银行行业投资价值。

相关新闻

-

乌克兰国家银行与欧洲复兴开发银行签署3000万美元货币互换协议

乌克兰国家银行与欧洲复兴开发银行签署了货币互换协议,根据协议规定向欧洲复兴开发银行提供7.98亿格里夫纳并从银行获得3000万美元,期限1个月,可延期。消息指出,双方签有总额为5

-

2020年5月银行结售汇和银行代客涉外收付款数据

国家外汇管理局统计数据显示,2020年5月,银行结汇10796亿元人民币,售汇9103亿元人民币,结售汇顺差1693亿元人民币;按美元计值,银行结汇1521亿美元,售汇1282亿美元,结售汇顺差238亿美元。

-

国家中医药管理局与国家开发银行签署合作备忘录--携手促进中医药高质量发展

双方将重点支持中药产业高质量发展打造重点中药品牌、中医药科技创新转化、中医药服务能力提升、中医药“走出去”、中医药人才培养、中医药服务国家战略,推动和参

-

世界银行6月全球经济展望

世界银行6月8日发布,新冠肺炎疫情导致全球经济活动崩溃。虽然发达经济体和许多发展中经济体政府都采取了前所未有的经济刺激措施,预计2020年疫情引发的全球衰退仍将成为第二次

-

扩张金融版图 互联网巨头加速挺进银行业

多家互联网巨头企业近来动作频频,加速金融版图布局。其中,360集团近日宣布将入股金城银行,此次股权收购后,360集团有望成为继蚂蚁金服、腾讯等后,又一家成为银行第一大股东的互联

疫情报告

-

2020年新冠肺炎疫情下银行信息化行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对银行信息化行业的影响,第五章 新冠肺炎疫情对银行信息化相关上下游行业的影响,第六章 新冠肺炎疫情对银行信息化重点企业的影响,第七章 2020年中国银行信息化行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。

-

2020年新冠肺炎疫情下银行实物流转管理行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对银行实物流转管理行业的影响,第五章 新冠肺炎疫情对银行实物流转管理相关上下游行业的影响,第六章 新冠肺炎疫情对银行实物流转管理重点企业的影响,第七章 2020年中国银行实物流转管理行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。

-

2020年新冠肺炎疫情下银行业IT解决方案行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对银行业IT解决方案行业的影响,第五章 新冠肺炎疫情对银行业IT解决方案相关上下游行业的影响,第六章 新冠肺炎疫情对银行业IT解决方案重点企业的影响,第七章 2020年中国银行业IT解决方案行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。

-

2020年新冠肺炎疫情下银行IT服务外包行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对银行IT服务外包行业的影响,第五章 新冠肺炎疫情对银行IT服务外包相关上下游行业的影响,第六章 新冠肺炎疫情对银行IT服务外包重点企业的影响,第七章 2020年中国银行IT服务外包行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。

-

2020年新冠肺炎疫情下银行IT基础设施建设行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对银行IT基础设施建设行业的影响,第五章 新冠肺炎疫情对银行IT基础设施建设相关上下游行业的影响,第六章 新冠肺炎疫情对银行IT基础设施建设重点企业的影响,第七章 2020年中国银行IT基础设施建设行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。