经济活动继续恢复 社融环比增速可能放缓 2020年7月经济数据前瞻

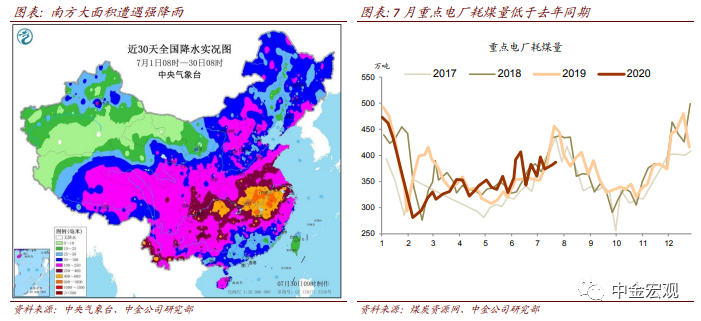

今年汛期洪涝灾害造成损失高于往年平均水平,但是低于2016年同期。今年夏季长江流域大面积遭遇强降雨过程。据应急管理部统计,6月1日至7月28日,洪涝灾害造成5481万人次受灾,直接经济损失1444亿元[1]。与近5年同期均值相比,受灾人次上升23.4%,直接经济损失上升13.8%,但是低于2016年7月份洪涝灾害造成的6120万人次受灾和直接经济损失2132亿元[2]。我们预计,降雨增多可能给基建投资带来扰动,但是对工业生产总体影响不大。

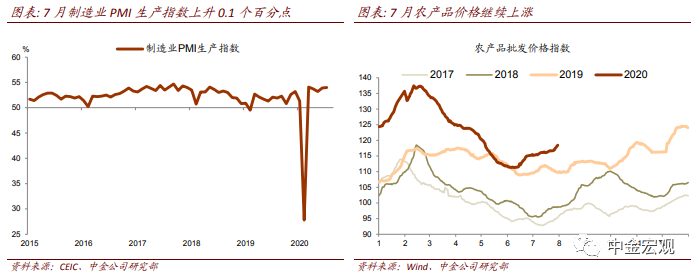

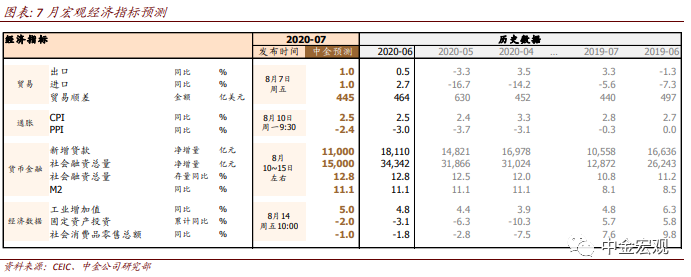

预计工业生产增速小幅加快。从高频数据看,7月以来重点电厂耗煤量低于去年同期,但是降水增多可能带动水电增速加快。此外,今年夏季气温偏低降低居民和三产空调用电需求,发电量增速虽然放缓,但工业生产增速未必放缓。7月制造业PMI生产指数从6月53.9%上升至54%,制造业仍然保持增长势头。我们预计,7月工业增加值同比增速从6月4.8%加快至5%。

零售跌幅可能继续收窄。7月以来,乘用车零售同比增速由负转正。受6.18促销带动,6月网上零售同比增长18.6%,7月进一步改善的幅度可能不大。我们预计零售同比增速从5月-1.8%回升至6月-1%左右。

近期暴雨天气增多可能给基建投资带来扰动。我们预计固定资产投资累计同比跌幅从上半年-3.1%收窄至1-7月-2%左右,对应7月单月同比增速从6月5.6%降至4.6%。

外需仍处在复苏过程中。7月制造业PMI新出口订单从6月42.6%回升至48.4%,进口指数从47%回升至49.1%。美国2季度GDP环比折年率下滑32.9%,我们预计3季度环比重回正增长,但同比增速转正可能要到明年2季度。近期美国、欧洲、东亚出现不同程度的第二轮疫情,但我们预计总体经济封锁程度低于首轮疫情。我们预计7月出口和进口同比增长1%(6月出口0.5%,进口2.7%),顺差下降至445亿美元。

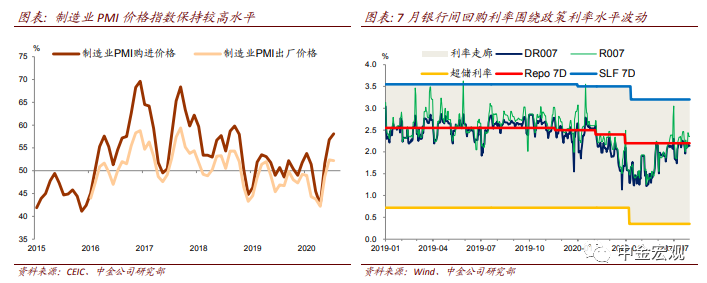

我们预计CPI通胀总体平稳,PPI跌幅继续收窄。7月以来,食品价格继续上涨。7月进入旅游旺季,受疫情影响,今年旅游价格涨幅可能低于往年,服务业价格可能偏弱。我们预计7月CPI同比增速持平于6月2.5%。7月制造业PMI购进价格指数上升至58.1%、出厂价格指数微降至52.2%。我们预计7月PPI环比继续上涨,同比跌幅从6月-3%收窄至-2.4%。

我们预计社融同比增速持平于上月,环比增速继续回落。7月银行间市场7天回购利率基本围绕政策利率水平波动。根据Wind统计,7月政府债券净融资4843亿元,低于6月社融口径政府债券净融资7450亿元,信用债净融资也比6月减少。我们预计,7月新增贷款1.1万亿元,新增社融1.5万亿元,存量社融同比增速持平于6月12.8%;M2同比增速持平于6月11.1%。

[1]http://m.chinanews.com/gn/2020/07-28/9250401.shtml

[2]http://m.gov.cn/xinwen/2016-08/10/content_5098641.htm

本文来自中金宏观 ,版权归原作者所有。文章观点仅代表作者本人,不代表本站立场。若内容涉及投资建议,仅供参考切勿作为投资依据。(若存在内容、版权或其它问题,请联系:kf@51baogao.cn)

相关报告

中国核技术应用行业经济运行数据统计报告(2020-2025版)

《中国核技术应用行业经济运行数据统计报告(2020-2025版)》由中道泰和核技术应用行业分析专家领衔撰写,主要分析了核技术应用行业的市场规模、发展现状与投资前景,同时对核技术应用行业的未来发展做出科学的趋势预测和专业的核技术应用行业数据分析,帮助客户评估核技术应用行业投资价值。

-

中国农业经济行业深度发展研究与“十四五”企业投资战略规划报告(2020-2025版)

《中国农业经济行业深度发展研究与“十四五”企业投资战略规划报告(2020-2025版)》由中道泰和农业经济行业分析专家领衔撰写,主要分析了农业经济行业的市场规模、发展现状与投资前景,同时对农业经济行业的未来发展做出科学的趋势预测和专业的农业经济行业数据分析,帮助客户评估农业经济行业投资价值。

-

海洋经济行业并购重组机会及投融资战略研究咨询报告(2020-2025版)

《海洋经济行业并购重组机会及投融资战略研究咨询报告(2020-2025版)》由中道泰和海洋经济行业分析专家领衔撰写,主要分析了海洋经济行业的市场规模、发展现状与投资前景,同时对海洋经济行业的未来发展做出科学的趋势预测和专业的海洋经济行业数据分析,帮助客户评估海洋经济行业投资价值。

-

临空经济行业并购重组机会及投融资战略研究咨询报告(2020-2025版)

《临空经济行业并购重组机会及投融资战略研究咨询报告(2020-2025版)》由中道泰和临空经济行业分析专家领衔撰写,主要分析了临空经济行业的市场规模、发展现状与投资前景,同时对临空经济行业的未来发展做出科学的趋势预测和专业的临空经济行业数据分析,帮助客户评估临空经济行业投资价值。

-

总部经济项目融资商业计划书(2020-2025版)

《总部经济项目融资商业计划书(2020-2025版)》由中道泰和总部经济行业分析专家领衔撰写,主要分析了总部经济行业的市场规模、发展现状与投资前景,同时对总部经济行业的未来发展做出科学的趋势预测和专业的总部经济行业数据分析,帮助客户评估总部经济行业投资价值。

-

中国数字经济行业竞争格局分析与投资风险预测报告(2020-2025版)

《中国数字经济行业竞争格局分析与投资风险预测报告(2020-2025版)》由中道泰和数字经济行业分析专家领衔撰写,主要分析了数字经济行业的市场规模、发展现状与投资前景,同时对数字经济行业的未来发展做出科学的趋势预测和专业的数字经济行业数据分析,帮助客户评估数字经济行业投资价值。

-

中国数字经济行业发展全景调研与投资趋势预测研究报告(2020-2025版)

《中国数字经济行业发展全景调研与投资趋势预测研究报告(2020-2025版)》由中道泰和数字经济行业分析专家领衔撰写,主要分析了数字经济行业的市场规模、发展现状与投资前景,同时对数字经济行业的未来发展做出科学的趋势预测和专业的数字经济行业数据分析,帮助客户评估数字经济行业投资价值。

-

体育经济行业市场深度分析及发展策略研究报告(2020-2025版)

《体育经济行业市场深度分析及发展策略研究报告(2020-2025版)》由中道泰和体育经济行业分析专家领衔撰写,主要分析了体育经济行业的市场规模、发展现状与投资前景,同时对体育经济行业的未来发展做出科学的趋势预测和专业的体育经济行业数据分析,帮助客户评估体育经济行业投资价值。

-

中国总部经济行业深度发展研究与“十四五”企业投资战略规划报告(2020-2025版)

《中国总部经济行业深度发展研究与“十四五”企业投资战略规划报告(2020-2025版)》由中道泰和总部经济行业分析专家领衔撰写,主要分析了总部经济行业的市场规模、发展现状与投资前景,同时对总部经济行业的未来发展做出科学的趋势预测和专业的总部经济行业数据分析,帮助客户评估总部经济行业投资价值。

-

体育经济项目商业计划书(2020-2025版)

《体育经济项目商业计划书(2020-2025版)》由中道泰和体育经济行业分析专家领衔撰写,主要分析了体育经济行业的市场规模、发展现状与投资前景,同时对体育经济行业的未来发展做出科学的趋势预测和专业的体育经济行业数据分析,帮助客户评估体育经济行业投资价值。

相关新闻

-

哈萨克斯坦国民经济部部长谈《就业路线图》实施情况

哈萨克斯坦国民经济部部长达列诺夫7月29日出席新闻吹风会,介绍所采取的支持经济复苏和中小企业发展措施情况。达表示,为保证劳动力市场稳定,政府已为实施新版《就业路线图》拨

-

摩洛哥将发起经济复苏计划 投入1200亿迪拉姆以重振经济

7月29日晚,摩洛哥穆罕默德六世国王发表电视讲话。国王要求政府发起经济复苏计划,帮助制造业恢复动力、增加其创造就业岗位的能力、维持收入来源,尤其加强对中小企业的关注。在

-

乌克兰政府批准2021年至2023年宏观经济预测报告

乌克兰政府本7月29日通过了2021年至2023年国家经济和社会发展预测报告。经贸农业部长表示,该报告是在财政部、社会政策部和其他相关部门的参与下,并经政府会议多次研究讨论制

疫情报告

-

2020年新冠肺炎疫情下经济适用房建设行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对经济适用房建设行业的影响,第五章 新冠肺炎疫情对经济适用房建设相关上下游行业的影响,第六章 新冠肺炎疫情对经济适用房建设重点企业的影响,第七章 2020年中国经济适用房建设行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。

-

2020年新冠肺炎疫情下网红经济行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对网红经济行业的影响,第五章 新冠肺炎疫情对网红经济相关上下游行业的影响,第六章 新冠肺炎疫情对网红经济重点企业的影响,第七章 2020年中国网红经济行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。

-

2020年新冠肺炎疫情下共享经济行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对共享经济行业的影响,第五章 新冠肺炎疫情对共享经济相关上下游行业的影响,第六章 新冠肺炎疫情对共享经济重点企业的影响,第七章 2020年中国共享经济行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。

-

2020年新冠肺炎疫情下老年经济行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对老年经济行业的影响,第五章 新冠肺炎疫情对老年经济相关上下游行业的影响,第六章 新冠肺炎疫情对老年经济重点企业的影响,第七章 2020年中国老年经济行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。

-

2020年新冠肺炎疫情下循环经济行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对循环经济行业的影响,第五章 新冠肺炎疫情对循环经济相关上下游行业的影响,第六章 新冠肺炎疫情对循环经济重点企业的影响,第七章 2020年中国循环经济行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。