2020年国际商品市场走势分析

本文为中国对外贸易形势报告(2020年春季)附件三国际商品市场走势

2019年,世界经济增长放缓至十年来最低水平,国际贸易增长近乎停滞,国际大宗商品市场需求低迷,商品价格宽幅震荡,总体水平低于上年。进入2020年,新冠肺炎疫情对全球经济、贸易和投资带来巨大冲击,国际商品市场剧烈动荡,多数大宗商品价格下跌。展望全年,国际市场需求不确定性增加,大宗商品价格将继续承压。

一、2019年及2020年以来国际商品市场表现

2019年,世界经济和全球贸易疲软,叠加巴西矿难、气候异常等偶发事件,国际大宗商品市场宽幅震荡,各类商品价格走势分化。2019年全年国际货币基金组织(IMF)初级产品价格综合指数同比下降8.3%。2019年末,CRB指数、道琼斯商品指数和标普高盛商品指数(GSCI)同比分别上涨9.4%、12.1%和16.5%,但仍未达到2018年高点,总体水平低于上年。其中,贵金属等避险属性商品价格大幅上涨,年末现货黄金价格同比上涨18.5%。石油价格在OPEC+履行减产协议和美制裁伊朗及委内瑞拉影响下,全年美国WTI原油和布伦特原油期货合约价格同比分别上涨35.8%和22.7%。

2020年以来,受新冠肺炎疫情影响,经济活动陷入停滞,国际大宗商品市场需求急剧萎缩,各类商品价格普遍大幅下跌。5月末,CRB指数、道琼斯商品价格指数和标普高盛商品指数分别比年初下降28.5%、17.3%和29.7%。

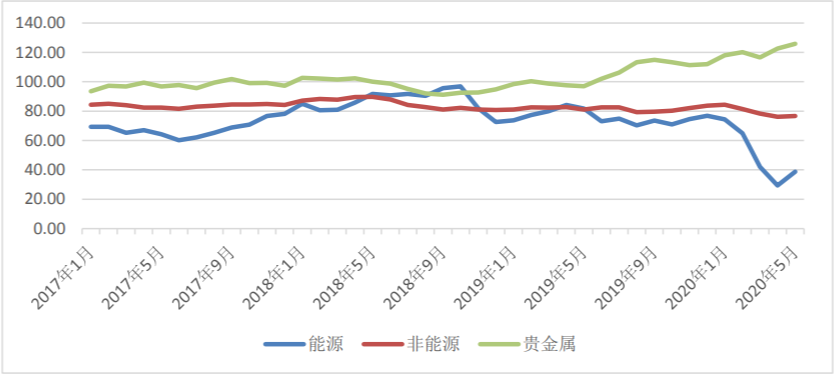

图1 2020年以来大宗商品价格大幅下跌

(世界银行初级产品价格指数,美元计价,2010=100)

数据来源:世界银行大宗商品月度指数,2020年6月

石油方面,受到疫情冲击和3月初OPEC+减产协议破裂叠加影响,供给严重过剩,价格大幅跳水,跌至近18年来最低水平,5月下旬有所回升。5月29日,布伦特原油和美国WTI原油期货合约收盘价分别为35.33美元/桶和35.49美元/桶,与上年末相比降幅分别达到46.5%和42.5%。期间,4月21日美国WTI原油5月期货合约跌至-37.6美元/桶,历史首次跌入负值。

有色金属方面,受建筑、汽车、电子产品等下游领域大范围停工停产影响,工业品需求大幅下降,价格跌幅显著。与年初相比,5月末有色金属价格普遍下跌10%-20%,铜、铝等工业金属价格已经跌穿上游产业的成本线,供应端收缩趋势明显。同时,贵金属价格普遍上涨,黄金价格逆势上涨15.0%收至1740.8美元/盎司,钯金冲破2000美元/盎司。

农产品方面,印度、越南等主要大米出口国因疫情原因出现出口中断,同时主要进口国加大对粮食的采购力度,5月末泰国大米(含碎5%)价格比上年末上涨12.6%,并在4月达到近七年来最高水平。受终端餐饮业低迷需求影响,油脂产品价格显著下跌,5月末棕榈油和豆油分别比上年末下跌35.7%和22.0%。汽油需求量骤减影响下,作为乙醇汽油重要原料的玉米价格大幅下跌,芝加哥玉米价格下跌16.3%。

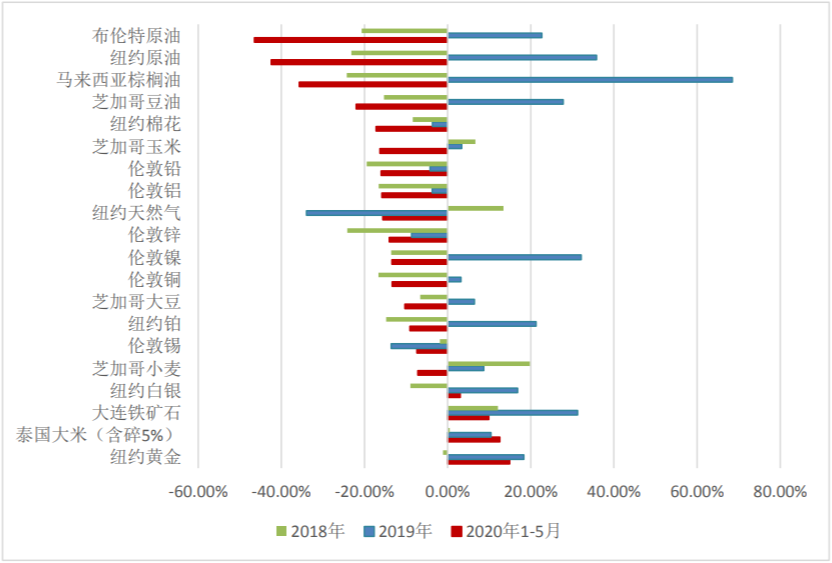

图2 2020年1-5月大宗商品价格普遍下跌

二、影响国际商品市场的主要因素

1、市场需求严重萎缩,商品价格持续承压

新冠疫情全球蔓延下,各经济体陆续采取隔离防疫措施,工业生产明显减速,航空海运大面积停航,全球经济贸易受到严重冲击。世界银行6月发布的《全球经济展望》预计,2020年全球经济将萎缩5.2%,其中发达经济体萎缩7%,新兴市场和发展中经济体将萎缩2.5%,2021年全球经济恢复力度存在相当大不确定性。世界贸易组织(WTO)4月预计,2020年世界贸易将下降13%-32%,几乎所有地区的贸易额都将出现两位数下降,其中北美和亚洲出口受到打击最大。联合国贸发会议(UNCTAD)5月发布的研究报告显示,新冠疫情导致全球贸易显著下降,2020年一季度全球贸易额下降3%,预计二季度降幅将进一步加剧至27%。同时,大宗商品价格也急剧大幅下跌。

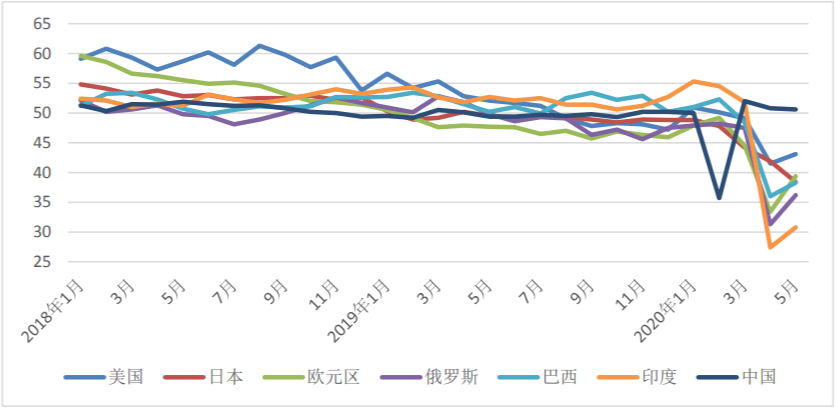

中国率先控制住境内疫情,正在加快推进复工复产,干散货市场明显回升,但能源、有色金属等大宗商品市场需求受海外疫情影响,保持低迷。中国制造业采购经理人指数(PMI)在2月跌至35.7后3月大幅回升,4、5月虽均有小幅回落但仍保持在荣枯线以上。其他主要经济体制造业PMI在4月大幅萎缩,美国和日本制造业PMI分别降至41.5和41.9,均为国际金融危机以来最低水平;欧元区制造业PMI跌至33.4,俄罗斯跌至31.3,巴西跌至36.0,印度跌至27.4,均为有调查以来最低水平。5月除日本制造业PMI继续下跌至38.4外,其他国家均有小幅回升,但仍处于萎缩态势。在世界经济衰退风险高企、制造业低迷背景下,市场需求严重萎缩,国际大宗商品价格将持续承压。

图3 主要经济体制造业PMI受疫情影响大幅下降

数据来源:中国物流信息中心

2、全球产业链受到冲击,供给端不确定性增加

中国在疫情期间停工停产造成以中国为中心的全球制造业供应链紧张,中国复产后又面临海外原材料和中间品的供应问题,全球制造业尤其是半导体、汽车制造等行业受到强烈冲击。联合国贸发会议(UNCTAD)3月报告预计,2020/2021年全球外国直接投资将急剧下降30%-40%,如果疫情没有及时得到有效控制,将会对部分产业的供应链产生实质性破坏,加速产业转移。为了防止疫情扩散,俄罗斯、南非、加拿大等主要大宗商品出口国关闭边境和港口,运输受阻导致成本上升,叠加需求萎缩产生的价格下挫冲击,生产商可能开启新一轮减产,从供给端支撑价格。石油方面,虽然OPEC+达成历史性协议,但市场需求恢复前景黯淡,大宗商品市场价格波动可能加剧。

3、各国推出救市政策,有助于提振大宗商品市场

为遏制疫情对经济造成重创,各国采取大规模财政及金融政策措施。美联储启动无限量量化宽松政策,下调基础利率100个基点至0-0.25%水平,同时推出7000亿美元购债计划并通过2万亿美元财政刺激法案。欧洲央行宣布7500亿欧元紧急资产购买计划,覆盖私营和公共领域的证券,并放宽购买欧元区成员国国债的条件。日本推出总额达108万亿日元空前规模的经济刺激措施。英国、印度、加拿大、澳大利亚等国家央行也陆续出台紧急经济刺激政策,深化量化宽松。各大经济体系列经济刺激措施有望部分提振全球市场需求,若疫情在下半年能够得到有效防控,将有助于大宗商品价格企稳回升。

三、主要商品市场发展前景

展望2020年全年,短期国际大宗商品市场需求难以恢复,但成本因素将对价格形成支撑,继续大幅下跌空间不大。在全球疫情防控前景不明朗情况下,各国政策实施效果和经济复苏进程尚有较大不确定性,大宗商品价格很难迎来大幅反弹。预计2020年国际大宗商品市场将维持弱势运行,同时具有避险属性的贵金属商品可能会有较强表现。

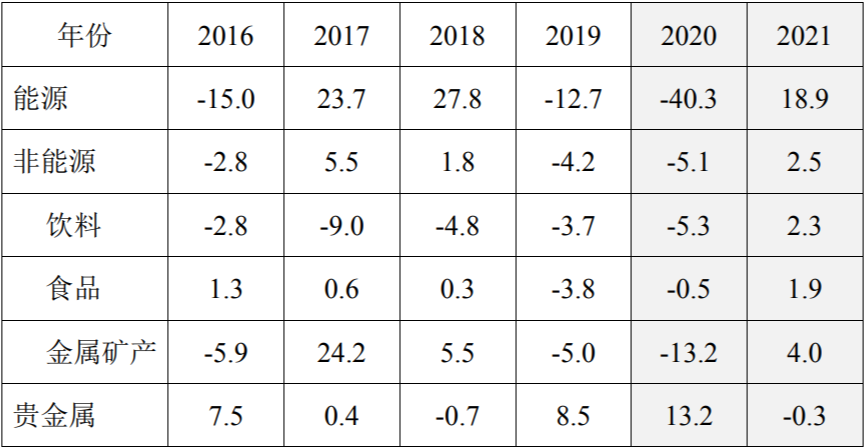

表 国际大宗商品市场价格变动趋势(美元计价,年率,%)

注:1、非能源产品不包括贵金属;2、2020年和2021年数据为预测数。数据来源:世界银行大宗商品价格展望,2020年4月

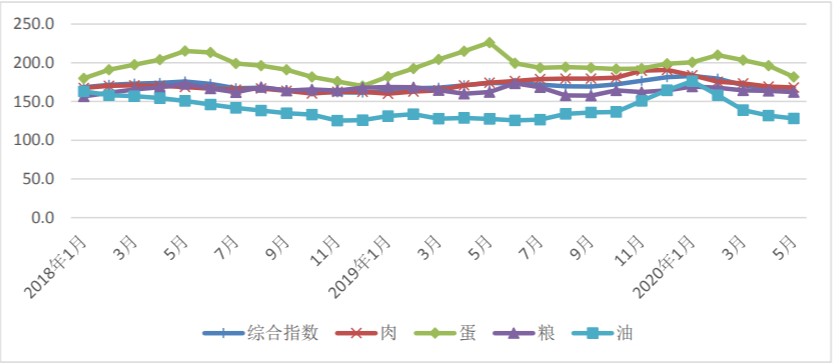

粮农产品,2019年,粮农产品价格在波动中小幅上涨,联合国粮农组织(FAO)编制的食品价格综合指数同比增长1.8%。2020年以来,疫情影响下农产品贸易规模大幅萎缩,总体价格向下波动。5月份,粮农组织食品价格综合指数连续4个月下降,植物油、乳制品、肉类和谷物价格综合指数较1月份分别下降27.3%、9.4%、8.6%和4.2%。一季度东非及南亚、西亚地区发生特大蝗灾,粳米、棉花、食糖等价格出现恐慌性上涨,但总体上尚未对全球农产品供应产生显著影响。当前东非地区沙漠蝗灾抗击已取得初步成效,但到6月-7月繁殖季节蝗灾有可能卷土重来,印度和巴基斯坦灾情也仍在肆虐,当地农作物减产预期增强,可能将推动棉花、大米、食糖等相关农产品价格上涨,对全球农产品供需和贸易格局造成较大冲击。

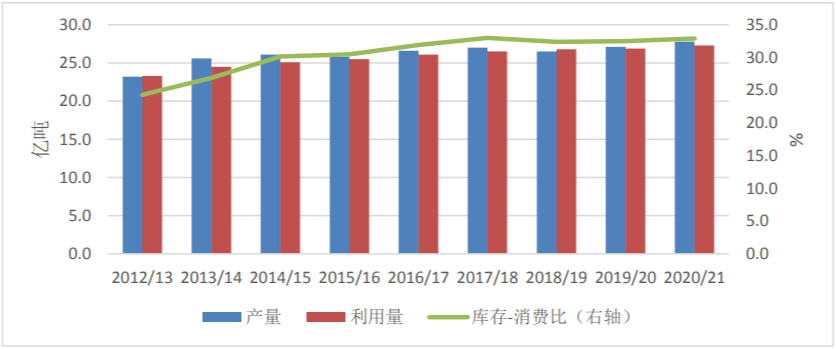

全球谷物市场供应充足。联合国粮农组织(FAO)6月估计2020/21年度全球谷物总产量为27.80亿吨,同比增长2.6%,创历史新高,其中玉米产量预计达到创纪录的12.1亿吨;谷物利用量27.32亿吨,同比增长1.6%;谷物库存与利用量比率为32.9%,仍处于宽松水平。受到疫情影响,3-4月主要大米出口国印度和越南出口供应中断,加上哈萨克斯坦、柬埔寨、俄罗斯等国陆续启动粮食库存计划并限制粮食出口,引发农产品阶段性供给失衡,部分粮食价格出现上涨趋势。但当前世界谷物和油籽库存都处于高位,市场供应充足,随疫情前景明朗,谷物价格逐渐趋稳回落,2020年将偏弱运行。

猪肉市场受到非洲猪瘟和新冠肺炎叠加影响,价格将保持高位震荡。非洲猪瘟疫苗仍处于临床试验阶段,生猪养殖产能恢复仍面临风险。疫情导致猪肉加工企业停工以及出口物流受阻,猪肉价格持续上涨。2020年全球生猪供应缺口仍然较大,预期猪肉价格高位震荡。

大豆供需维持宽松格局。美国农业部(USDA)5月发布的供需报告显示,2020/2021年度,预计巴西大豆产量达到1.31亿吨,同比增长5.6%;美国大豆种植面积预计为8350万英亩,高于上年的7610万英亩,产量也将提升至1.12亿吨。全球大豆产量预估为3.63亿吨,期末库存9840万吨,库存消费比27.3%,同比有所下降,但仍处于较高水平。虽然疫情期间大豆供应出现短期紧张,价格出现波动,但预计2020年大豆市场将维持宽松格局,价格将偏弱运行。

图4 国际市场食品价格下行

(联合国粮农组织食品价格指数,2002-2004=100)

数据来源:联合国粮农组织

图5 世界粮食供需处于宽松水平

数据来源:联合国粮农组织,谷物供需简报,2020年6月

石油,2020年以来,世界石油市场受到OPEC+减产协议破裂和新冠肺炎疫情供需两方面挤压,价格跳水式下跌,跌至近18年来最低水平,5月下旬有小幅回升,预期2020年石油市场维持供过于求局面,价格保持低位震荡。

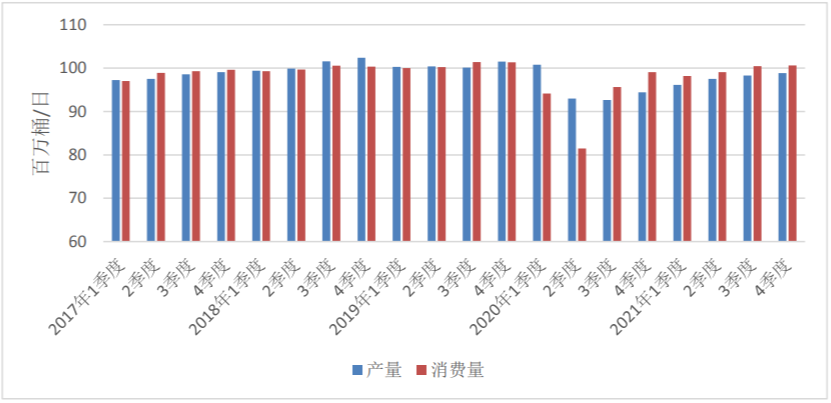

需求方面,新冠肺炎疫情造成全球经济活动停顿,超过30亿人受到封锁措施的影响,占石油需求60%以上的运输部门受到严重打击。根据美国能源情报署(EIA),2020年一季度全球石油消费量9410万桶/日,同比下降580万桶/日。EIA预计,二季度全球石油消费量将大幅降至8150万桶/日,全年全球石油消费量为平均9260万桶/日,比2019年下降810万桶/日,降幅8.1%。

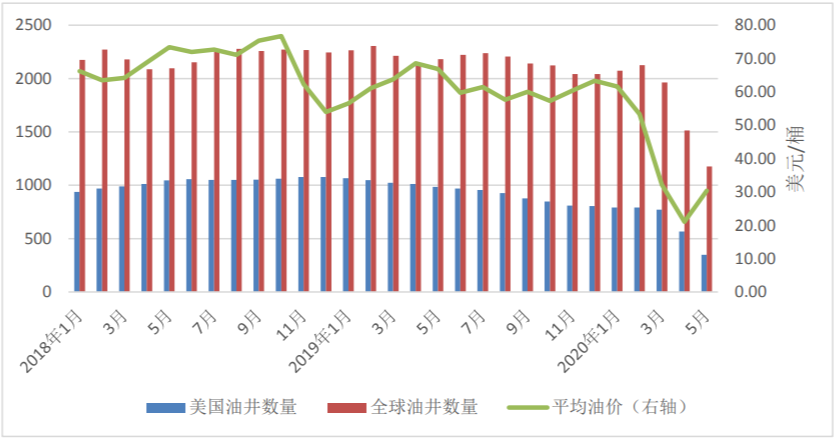

供给方面,3月6日OPEC+部长级会议上,沙特和俄罗斯未能就减产协议达成一致,开启原油价格战,当月布伦特和WTI原油价格双双跌破30美元/桶。美国页岩油生产受到严重冲击,开工量大幅下降,部分炼油厂关闭。3月31日,

OPEC+减产协议到期,沙特原油产量激增至1200万桶/天,供求关系愈加失衡,原油库存高企对价格不断施加下行压力,原油价格深度下挫。OPEC与俄罗斯于4月10日达成新一轮减产协议,自5月1日开始首轮减产970万桶/日,为期两个月,之后规模逐步收缩。随着减产协议的推进和全球原油需求的恢复,5月下旬原油价格有所回升。首轮减产在全球正常石油供应中约占10%份额,国际能源署(IEA)认为,这仍低于疫情导致需求萎缩规模,不足以稳定石油市场。未来一段时间,国际原油市场仍将维持供给过剩,油价将持续承压、低位震荡。

图6 世界石油市场供需失衡

数据来源:美国能源信息署,2020年5月

图7 美国页岩油生产大幅下降

数据来源:美国贝克休斯公司,石油钻井统计,2020年6月世界银行商品价格数据库,2020年6月

有色金属,受需求下降及美元回升等影响,2019年国际市场有色金属价格总体偏弱运行。2020年以来,疫情冲击市场需求,有色金属价格普遍大幅下跌。当前中国有序复工复产有力拉动了有色金属需求,但海外需求仍然疲弱。

铜市供应处于宽松水平。需求方面,疫情下建筑业、制造业等部门基本停滞,铜下游加工企业订单明显下滑。供应方面,海外疫情蔓延下,智利、秘鲁等主要矿产国矿石供应和运输受到影响。在需求不振和价格低迷双重影响下,矿企开始不同程度减产停产。预期2020年铜价将在底部震荡,直至需求改善推动铜价修正反弹,总体上处于宽松水平,价格水平低于上年。

铝价预期疫情拐点后企稳回升。需求方面,欧美日韩等整车制造业合计已有超过100家汽车工厂处于停产状态,铝市需求骤降。随着中国疫情防控取得成效,铝下游产业逐步复工复产,5G、特高压、城际高速铁路等新基建也将拉动中国用铝需求。供给方面,由于电解铝库存增加,原定于二季度投产的电解铝新增产能推迟,主动减产预期增强。预计疫情拐点之后,铝价将随各国生产活动恢复企稳回升。

镍价进入反弹阶段。疫情冲击下一季度镍市需求疲弱,印尼冶炼公司协会预计,疫情期间印尼镍产品出口下跌20%-25%。供给端扰动加剧,菲律宾疫情防控升级,禁船令或延长时限,主矿区镍矿山出货受阻,对产量有明显压制。当前中国复工复产对镍需求显著回升,镍价开始反弹,预期随全球疫情拐点后镍价将重回上涨趋势。

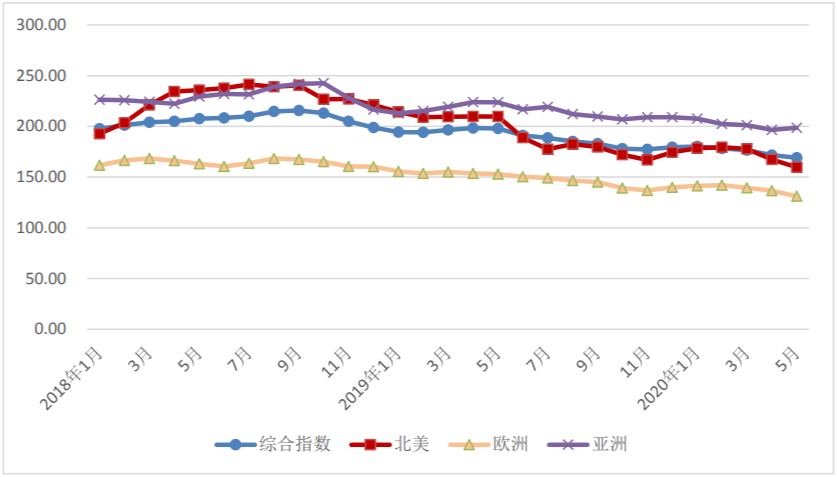

钢铁,钢材市场基本面矛盾突出。5月末,国际钢材CRU价格指数跌至169.3,同比跌幅13.5%,北美、欧洲和亚洲钢材价格指数分别同比下跌23.6%、14.8%和9.1%。需求方面,各大经济体制造业、建筑业停工,基建投资基本停滞,钢材需求明显减少。随着中国疫情得到有效控制,各企业加快复工复产步伐,4月初中国房屋建筑和市场基础设施工程复工率超过85%,钢材需求大幅增长,但制造业需求恢复相对乏力。同时海外疫情愈演愈烈,钢材需求仍在恶化。供给方面,中国作为钢材主要生产国,已逐步恢复生产,但美国、日本、韩国等钢铁生产大国疫情还未见拐点,钢厂陆续关停,同时下游需求下降正在倒逼供给减少,钢铁企业普遍缩减生产规模。在供需两弱的局面下,2020年钢材价格将偏弱运行。

铁矿石,价格预期下行。2020年以来,铁矿石库存偏低叠加疫情影响运输受阻,供给走弱,价格相对坚挺。展望全年,各国炼钢厂大规模停工停产,对铁矿石的需求大幅下降。供给方面尚未受到疫情严重影响,巴西、澳大利亚、南非等主产区矿业生产仍在正常运行,并未下调产量预期。预期全球铁矿石市场将持续供过于求局面,总体呈下行趋势。

图8 国际钢材价格指数下行

(CRU国际钢材价格指数)

机械设备,受基础设施建设减速和固定资产投资下降等影响,2019年全球机械市场增速放缓。2020年,新冠疫情将进一步对机械市场造成冲击。英国工程机械咨询公司Off-HighwayResearch预测,疫情导致全球工厂关闭和国家封锁将使全球建筑设备行业损失43000台机器的生产,设备总产量将下降4%,销量跌幅预计在5%以上。

工业机器人,在传统应用场景市场逐渐饱和。2019年,全球工业机器人销售量为24.8万台,市场规模159.2亿美元,同比下降3.5%,其中中国工业机器人市场规模57.3亿美元,占全球新增市场的36%,仍居世界第一。国际机器人联合会(IFR)预计2020-2022年,全球工厂将新增近200万台工业机器人,工业机器人将向智能、协作、数字化发展,满足更多生产需求。

新能源设备,根据国际能源署(IEA)数据,2019年全球光伏新增装机114.9GW,年末装机容量累计627GW。中国光伏发电市场正在向无补贴过渡,2019年新增装机量约30GW,同比下降30.6%,但仍是全球最大的光伏装机市场。4月份,IHSMarkIT预计,海外疫情持续发酵导致光伏发电需求转弱,2020年全球新增太阳能光伏装机105GW,对中国市场的预测则保持在45GW。

汽车,2019年全球汽车销量9030万辆,同比减少410万辆,连续两年下滑。2020年一季度,汽车行业供应链中断,汽车工厂大面积关停,购买需求也大幅下降。一季度中国汽车销量同比下降42.4%,英国和法国降幅也超过了30%。随着中国疫情得到有效控制,国内汽车市场正在恢复,4月份汽车产销分别增长2.3%和4.4%,但海外市场受到的冲击仍在扩大。多家国际权威机构下调2020年各国汽车销量预期,麦肯锡预计,受疫情影响2020年全球汽车销量将下滑29%,中国市场销量下降15%,美国和欧洲的销量将减少18%-36%。

图9 汽车市场销量大幅下挫

数据来源:中国汽车工业协会

信息技术产品,智能手机出货量持续负增长。根据市场研究公司IDC统计,2019年全球智能手机出货量13.71亿部,同比下降2.3%。2020年一季度,受疫情影响全球智能手机出货量同比下降11.7%至2.76亿部。IDC预计,2020年智能手机市场将萎缩2.3%,出货量略高于13亿部,2021年可能会由于5G发展再次增长。全球PC出货量连续八年下跌之后首次增长。2019年全球PC出货量超2.67亿台,同比增长2.74%,联想、惠普、戴尔三家占市场近70%份额。

全球半导体,市场大幅下滑。根据市场调查公司Gartner报告,2019年,全球半导体行业收入总计4191亿美元,同比下降12%,内存产品因供过于求价格骤降是半导体市场营收下降的主要原因。2020年以来,半导体产业由于全球化布局特点受到疫情强烈冲击,日韩半导体供应链中断,产业增长速度放缓,市场需求同步大幅下滑。摩根大通预计,2020年全球半导体市场整体收入同比降幅将达到6%。

本文来自商务部 ,版权归原作者所有。文章观点仅代表作者本人,不代表本站立场。若内容涉及投资建议,仅供参考切勿作为投资依据。(若存在内容、版权或其它问题,请联系:kf@51baogao.cn)

相关报告

中国商品出口行业市场前瞻与未来投资战略分析报告(2020-2025版)

《中国商品出口行业市场前瞻与未来投资战略分析报告(2020-2025版)》由中道泰和商品出口行业分析专家领衔撰写,主要分析了商品出口行业的市场规模、发展现状与投资前景,同时对商品出口行业的未来发展做出科学的趋势预测和专业的商品出口行业数据分析,帮助客户评估商品出口行业投资价值。

-

中国商品证券行业深度发展研究与“十四五”企业投资战略规划报告(2020-2025版)

《中国商品证券行业深度发展研究与“十四五”企业投资战略规划报告(2020-2025版)》由中道泰和商品证券行业分析专家领衔撰写,主要分析了商品证券行业的市场规模、发展现状与投资前景,同时对商品证券行业的未来发展做出科学的趋势预测和专业的商品证券行业数据分析,帮助客户评估商品证券行业投资价值。

-

中国商品出口行业深度发展研究与“十四五”企业投资战略规划报告(2020-2025版)

《中国商品出口行业深度发展研究与“十四五”企业投资战略规划报告(2020-2025版)》由中道泰和商品出口行业分析专家领衔撰写,主要分析了商品出口行业的市场规模、发展现状与投资前景,同时对商品出口行业的未来发展做出科学的趋势预测和专业的商品出口行业数据分析,帮助客户评估商品出口行业投资价值。

-

2020-2025年商品证券行业竞争格局及“十四五”企业投资战略研究报告

《2020-2025年商品证券行业竞争格局及“十四五”企业投资战略研究报告》由中道泰和商品证券行业分析专家领衔撰写,主要分析了商品证券行业的市场规模、发展现状与投资前景,同时对商品证券行业的未来发展做出科学的趋势预测和专业的商品证券行业数据分析,帮助客户评估商品证券行业投资价值。

-

2020-2025年版商品证券产品入市调查研究报告

《2020-2025年版商品证券产品入市调查研究报告》由中道泰和商品证券行业分析专家领衔撰写,主要分析了商品证券行业的市场规模、发展现状与投资前景,同时对商品证券行业的未来发展做出科学的趋势预测和专业的商品证券行业数据分析,帮助客户评估商品证券行业投资价值。

-

2020-2025年商品煤行业市场深度分析及发展策略研究报告

《2020-2025年商品煤行业市场深度分析及发展策略研究报告》由中道泰和商品煤行业分析专家领衔撰写,主要分析了商品煤行业的市场规模、发展现状与投资前景,同时对商品煤行业的未来发展做出科学的趋势预测和专业的商品煤行业数据分析,帮助客户评估商品煤行业投资价值。

-

2020-2025年中国商品防伪标签行业市场前瞻与未来投资战略分析报告

《2020-2025年中国商品防伪标签行业市场前瞻与未来投资战略分析报告》由中道泰和商品防伪标签行业分析专家领衔撰写,主要分析了商品防伪标签行业的市场规模、发展现状与投资前景,同时对商品防伪标签行业的未来发展做出科学的趋势预测和专业的商品防伪标签行业数据分析,帮助客户评估商品防伪标签行业投资价值。

-

2020-2025年版商品证券项目商业计划书

《2020-2025年版商品证券项目商业计划书》由中道泰和商品证券行业分析专家领衔撰写,主要分析了商品证券行业的市场规模、发展现状与投资前景,同时对商品证券行业的未来发展做出科学的趋势预测和专业的商品证券行业数据分析,帮助客户评估商品证券行业投资价值。

-

2020-2025年版商品证券产业政府战略管理与区域发展战略研究咨询报告

《2020-2025年版商品证券产业政府战略管理与区域发展战略研究咨询报告》由中道泰和商品证券行业分析专家领衔撰写,主要分析了商品证券行业的市场规模、发展现状与投资前景,同时对商品证券行业的未来发展做出科学的趋势预测和专业的商品证券行业数据分析,帮助客户评估商品证券行业投资价值。

-

2020-2025年版商品证券行业兼并重组机会研究及决策咨询报告

《2020-2025年版商品证券行业兼并重组机会研究及决策咨询报告》由中道泰和商品证券行业分析专家领衔撰写,主要分析了商品证券行业的市场规模、发展现状与投资前景,同时对商品证券行业的未来发展做出科学的趋势预测和专业的商品证券行业数据分析,帮助客户评估商品证券行业投资价值。

相关新闻

-

中国对外贸易形势报告(2020年春季)

在全球经贸整体放缓背景下,中国对外贸易逆势增长,规模创历史新高,实现稳中提质,高质量发展取得新成效,对国民经济社会发展作出积极贡献,为全球经贸复苏增长注入动力。

-

2020年世界经济贸易形势分析

2020年以来,世界经济形势急剧变化。突如其来的新冠肺炎疫情在全球扩散蔓延,引发全球公共卫生危机,对社会秩序和经济活动造成巨大冲击,冲击程度会超过国际金融危机。预计世界经济衰退风险将大幅上升。

-

2020年1-5月阿塞拜疆对外贸易额为111.37亿美元 同比下降22.9%

据阿塞拜疆海关统计,今年前五个月,阿塞拜疆对外贸易额为111.37亿美元,同比下降22.9%,减少33.12亿美元。其中,阿出口额69.72亿美元,同比下降19.1%,减少16.43亿美元;阿进口额41.65亿美

-

2020年1-4月吉尔吉斯斯坦对外贸易额为17.54亿美元

吉尔吉斯斯坦国家统计委员会数据显示,2020年1至4月,吉尔吉斯斯坦对外贸易额为17.54亿美元,同比下降21.1%,其中出口额同比增长2.7%,进口额同比下降30.4%。出口额增长主要得益于黄

-

2020年1-5月中国-阿塞拜疆双边贸易额达7.3亿美元 同比下降32.8%

据阿塞拜疆海关统计,2020年前五个月,中国-阿塞拜疆双边贸易额达7.3亿美元,同比下降32.8%,减少3.57亿美元。其中,阿进口5.41亿美元,同比增长11.8%,增加0.57亿美元;阿出口1.89亿美元,同

疫情报告

-

2020年新冠肺炎疫情下商品混凝土外加剂行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对商品混凝土外加剂行业的影响,第五章 新冠肺炎疫情对商品混凝土外加剂相关上下游行业的影响,第六章 新冠肺炎疫情对商品混凝土外加剂重点企业的影响,第七章 2020年中国商品混凝土外加剂行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。

-

2020年新冠肺炎疫情下商品混凝土行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对商品混凝土行业的影响,第五章 新冠肺炎疫情对商品混凝土相关上下游行业的影响,第六章 新冠肺炎疫情对商品混凝土重点企业的影响,第七章 2020年中国商品混凝土行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。

-

2020年新冠肺炎疫情下大宗商品电子交易行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对大宗商品电子交易行业的影响,第五章 新冠肺炎疫情对大宗商品电子交易相关上下游行业的影响,第六章 新冠肺炎疫情对大宗商品电子交易重点企业的影响,第七章 2020年中国大宗商品电子交易行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。