中金:化工行业投资重点 关注内需 优选成长

原标题:中金图说化工:关注内需,优选成长

展望六月,OPEC+达成减产协议、油价维持反弹;内需企稳,疫情对海外需求的负面影响暂未见顶,我们判断周期品价格延续弱势反弹。从需求层面出发,优选内需品种;同时精细化工品(如表面活性剂、电子化学品等)可能表现更佳。

下游行业需求有什么变化?

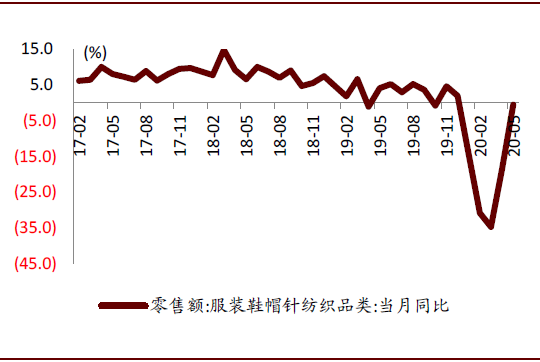

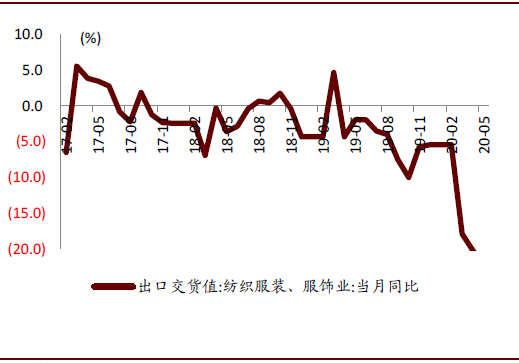

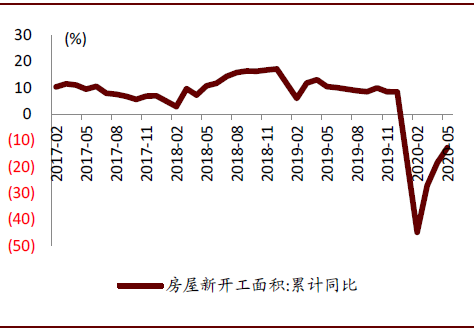

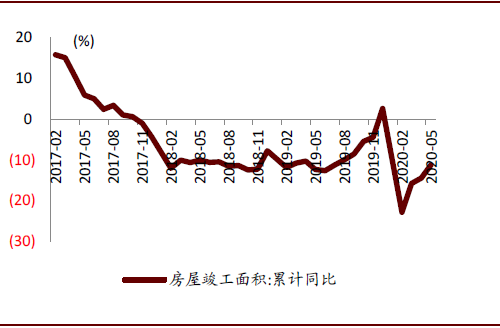

内需继续改善,外需仍未好转。在国内疫情得到相对控制后,社零(服装)、房屋新开工及竣工面积、冰箱产量等宏观指标同比降幅连续两月收窄,汽车产量更是同比增长18.2%,我们认为内需已经逐步企稳。农药内需进入淡季,外需支撑较弱,阶段性需求承压。另一方面,疫情对海外需求的负面影响可能在二季度见顶,静待出口改善,五月纺织品出口环比继续向下。

图表: 社零数据同比(服装类)

资料来源:Wind,中金公司研究部

图表: 纺织品出口交货值同比

资料来源:Wind,中金公司研究部

图表: 房屋新开工面积累计同比

资料来源:Wind,中金公司研究部

图表: 房屋竣工面积累计同比

资料来源:Wind,中金公司研究部

图表: 中国冰箱月产量

资料来源:Wind,中金公司研究部

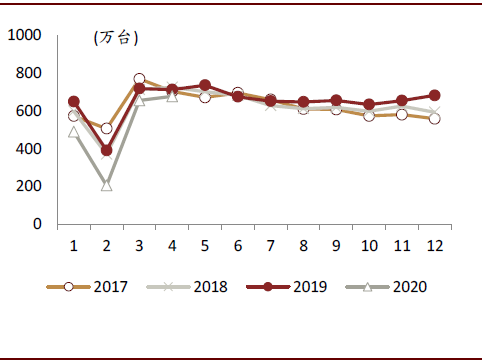

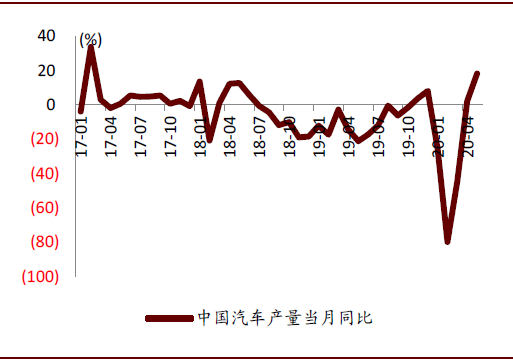

图表: 中国汽车产量当月同比

资料来源:Wind,中金公司研究部

化工子行业供应有什么变化?

国内化工企业生产整体平稳,海外国家推进复产。随着国内疫情防控效果显现,化工行业开工率基本恢复到正常水平,此前员工返岗、物流运输等问题也得到解决。湖北地区从3月下旬也逐步复工,当地农药及中间体、有机硅等生产供应恢复。海外疫情逐步得到控制,我们预计开工率有望逐步提升,轮胎、维生素、农药、染料等海外供应预计将逐步恢复,我们建议跟踪相关产品的供需及价格变化。

化工品价格趋势如何?

5月化工行业PPI指数环比下跌6.3%,生意社化工指数环比上涨5.8%。我们重点跟踪的化工品中,91%的产品价格处于历史50%分位以下的低位(环比+3ppt ),37%的产品价格处于历史15%分位以下的低位(环比持平)。

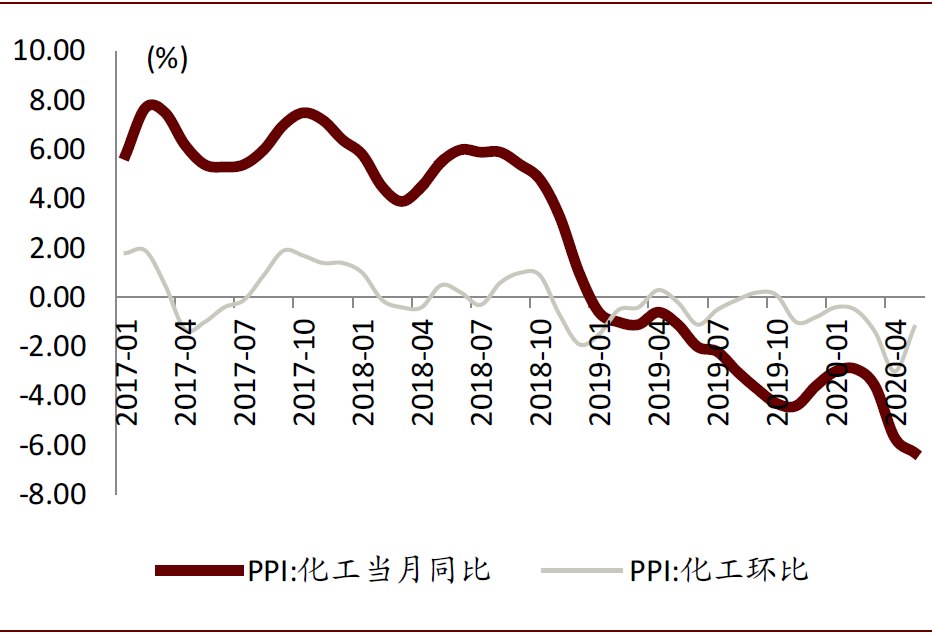

图表: 化工行业PPI同比/环比情况

资料来源:Wind,中金公司研究部

进入6月,原油价格继续反弹,成本端有支撑;内需企稳,外需探底;我们预计短期周期品价格弱势反弹。

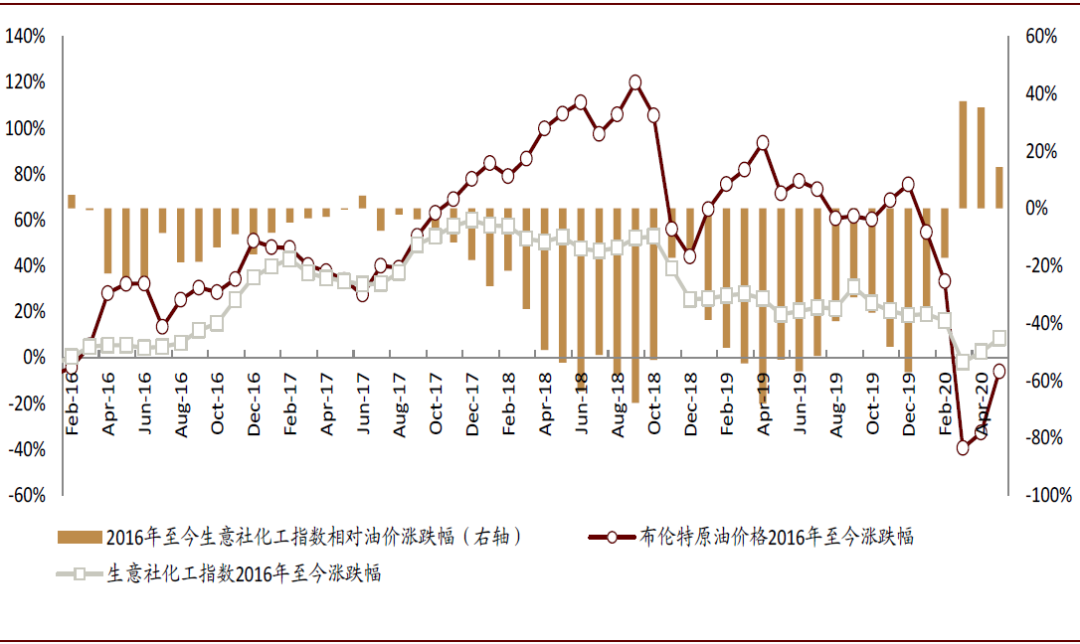

图表: Brent价格与生意社化工指数涨跌幅

资料来源:生意社,卓创资讯,中金公司研究部

推荐什么行业?

终端需求弱复苏,精选内需主导的子行业;部分精细化工成长逻辑清晰,建议重点关注。

风险

原油价格大幅下降,下游需求低于预期。

本文来自中金点睛 ,版权归原作者所有。文章观点仅代表作者本人,不代表本站立场。若内容涉及投资建议,仅供参考切勿作为投资依据。(若存在内容、版权或其它问题,请联系:kf@51baogao.cn)

相关报告

石油化工设备市场投资前景分析及供需格局研究预测报告(2020-2025版)

《石油化工设备市场投资前景分析及供需格局研究预测报告(2020-2025版)》由中道泰和石油化工设备行业分析专家领衔撰写,主要分析了石油化工设备行业的市场规模、发展现状与投资前景,同时对石油化工设备行业的未来发展做出科学的趋势预测和专业的石油化工设备行业数据分析,帮助客户评估石油化工设备行业投资价值。

-

中国化工机械行业市场全景调研及投资价值评估咨询报告(2020-2025版)

《中国化工机械行业市场全景调研及投资价值评估咨询报告(2020-2025版)》由中道泰和化工机械行业分析专家领衔撰写,主要分析了化工机械行业的市场规模、发展现状与投资前景,同时对化工机械行业的未来发展做出科学的趋势预测和专业的化工机械行业数据分析,帮助客户评估化工机械行业投资价值。

-

中国化工仪表行业市场全景调研及投资价值评估咨询报告(2020-2025版)

《中国化工仪表行业市场全景调研及投资价值评估咨询报告(2020-2025版)》由中道泰和化工仪表行业分析专家领衔撰写,主要分析了化工仪表行业的市场规模、发展现状与投资前景,同时对化工仪表行业的未来发展做出科学的趋势预测和专业的化工仪表行业数据分析,帮助客户评估化工仪表行业投资价值。

-

中国日用化工行业深度发展研究与“十四五”企业投资战略规划报告(2020-2025版)

《中国日用化工行业深度发展研究与“十四五”企业投资战略规划报告(2020-2025版)》由中道泰和日用化工行业分析专家领衔撰写,主要分析了日用化工行业的市场规模、发展现状与投资前景,同时对日用化工行业的未来发展做出科学的趋势预测和专业的日用化工行业数据分析,帮助客户评估日用化工行业投资价值。

-

中国有机化工行业深度发展研究与“十四五”企业投资战略规划报告(2020-2025版)

《中国有机化工行业深度发展研究与“十四五”企业投资战略规划报告(2020-2025版)》由中道泰和有机化工行业分析专家领衔撰写,主要分析了有机化工行业的市场规模、发展现状与投资前景,同时对有机化工行业的未来发展做出科学的趋势预测和专业的有机化工行业数据分析,帮助客户评估有机化工行业投资价值。

-

中国化工新材料行业深度调研及投资前景预测研究报告(2020-2025版)

《中国化工新材料行业深度调研及投资前景预测研究报告(2020-2025版)》由中道泰和化工新材料行业分析专家领衔撰写,主要分析了化工新材料行业的市场规模、发展现状与投资前景,同时对化工新材料行业的未来发展做出科学的趋势预测和专业的化工新材料行业数据分析,帮助客户评估化工新材料行业投资价值。

-

中国化工燃料行业深度调研及投资前景预测研究报告(2020-2025版)

《中国化工燃料行业深度调研及投资前景预测研究报告(2020-2025版)》由中道泰和化工燃料行业分析专家领衔撰写,主要分析了化工燃料行业的市场规模、发展现状与投资前景,同时对化工燃料行业的未来发展做出科学的趋势预测和专业的化工燃料行业数据分析,帮助客户评估化工燃料行业投资价值。

-

中国化工泵行业深度调研及投资前景预测研究报告(2020-2025版)

《中国化工泵行业深度调研及投资前景预测研究报告(2020-2025版)》由中道泰和化工泵行业分析专家领衔撰写,主要分析了化工泵行业的市场规模、发展现状与投资前景,同时对化工泵行业的未来发展做出科学的趋势预测和专业的化工泵行业数据分析,帮助客户评估化工泵行业投资价值。

-

中国化工机械行业深度调研及投资前景预测研究报告(2020-2025版)

《中国化工机械行业深度调研及投资前景预测研究报告(2020-2025版)》由中道泰和化工机械行业分析专家领衔撰写,主要分析了化工机械行业的市场规模、发展现状与投资前景,同时对化工机械行业的未来发展做出科学的趋势预测和专业的化工机械行业数据分析,帮助客户评估化工机械行业投资价值。

-

中国化工复合材料行业深度调研及投资前景预测研究报告(2020-2025版)

《中国化工复合材料行业深度调研及投资前景预测研究报告(2020-2025版)》由中道泰和化工复合材料行业分析专家领衔撰写,主要分析了化工复合材料行业的市场规模、发展现状与投资前景,同时对化工复合材料行业的未来发展做出科学的趋势预测和专业的化工复合材料行业数据分析,帮助客户评估化工复合材料行业投资价值。

相关新闻

疫情报告

-

2020年新冠肺炎疫情下化工及电子材料分销行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对化工及电子材料分销行业的影响,第五章 新冠肺炎疫情对化工及电子材料分销相关上下游行业的影响,第六章 新冠肺炎疫情对化工及电子材料分销重点企业的影响,第七章 2020年中国化工及电子材料分销行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。

-

2020年新冠肺炎疫情下磷化工产业链行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对磷化工产业链行业的影响,第五章 新冠肺炎疫情对磷化工产业链相关上下游行业的影响,第六章 新冠肺炎疫情对磷化工产业链重点企业的影响,第七章 2020年中国磷化工产业链行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。

-

2020年新冠肺炎疫情下磷化工行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对磷化工行业的影响,第五章 新冠肺炎疫情对磷化工相关上下游行业的影响,第六章 新冠肺炎疫情对磷化工重点企业的影响,第七章 2020年中国磷化工行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。

-

2020年新冠肺炎疫情下石油化工产品销售行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对石油化工产品销售行业的影响,第五章 新冠肺炎疫情对石油化工产品销售相关上下游行业的影响,第六章 新冠肺炎疫情对石油化工产品销售重点企业的影响,第七章 2020年中国石油化工产品销售行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。

-

2020年新冠肺炎疫情下氟化工行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对氟化工行业的影响,第五章 新冠肺炎疫情对氟化工相关上下游行业的影响,第六章 新冠肺炎疫情对氟化工重点企业的影响,第七章 2020年中国氟化工行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。