中金:新能源汽车购置环节补贴政策落地

4月23日,四部委(财政部、工信部、科技部、发改委)发布《关于完善新能源汽车推广应用财政补贴政策的通知》[1],明确了2020年新能源汽车推广补贴方案及产品技术要求,确定将新能源车购置补贴延长至2022年底,2020年乘用车退坡约10%,客车及公共领域用车不退,技术指标整体不变,年补贴上限为200万辆,符合市场预期。

延长补贴期限,放缓退坡节奏,细节上对长续航、低能耗车辆更为倾斜

2020版新能源乘用车补贴标准退坡约10%,而营运及公务车辆补贴不变,整体退坡节奏放缓。政策对续航和能耗的门槛提升,体现了政策倾斜方向。设立三个月的过渡期,期间低续航高能耗车辆补贴减半。文件对2021-2022年补贴退坡幅度进行指引,我们认为有利于稳定市场主体预期。此外,我们认为补贴新政落地有望坚定中长期新能源车发展道路,缓解产业链的价格博弈压力,推动新能源车市场2Q20在疫情缓和下重归增长通道。同时,我国确定新能源车补贴的延长,在时间维度上与新能源激励持续加码的欧洲形成统一,政策铺路需求回暖,新能源车全球增长的确定性进一步落地并强化。

图表: 2020年新能源汽车补贴能耗门槛提升

资料来源:财政部,全国标准信息网,中金公司研究部

图表:中国与欧洲主要国家新能源车激励政策对比

资料来源:ACEA,EV-sales,InsideEVs,中金公司研究部

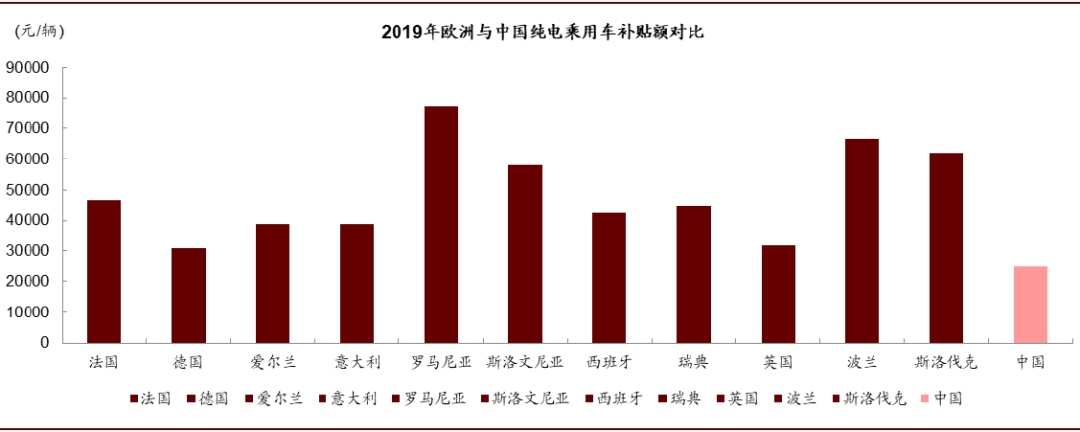

图表:中国及欧洲部分国家纯电乘用车购置补贴对比(2019年)

资料来源:ACEA,各国政府官网,Wikipedia,中金公司研究部

注1:部分国家为根据售价的浮动补贴,这里使用浮动的上限值。

注2:中国使用不考虑乘数下的纯电单车最高补贴额。

新增售价要求,鼓励换电模式

本次政策新增规定被补贴新能源乘用车的补贴前售价须在30万元(含)以下。我们认为对高售价车型影响较小,对售价在30万左右的车型负面影响大。我们认为相关车企大概率将会在年中采取降低车辆的补贴前指导价。在本次政策下,换电模式受到鼓励,蔚来汽车的补贴将不受到影响。我们预计该举措将促使部分车型脱离补贴专注高端化,略高于30万的车型强化降本实现降价以获得补贴,均利好于限牌城市及高购买力人群需求的释放。燃料电池汽车由全国性购置补贴转换为区域性示范发展。

图表: 指导价在30万附近的新能源车梳理

资料来源:汽车之家,中金公司研究部

市场引导叠加行政规定,预计公共交通和公务用车销量占比将有提升

本次补贴政策为了加快公共交通领域汽车电动化,营运及公务车辆补贴不退坡。目前我国新能源客车的新车销售渗透率已经达到了45%左右的水平,但在道路客运等方向还有提升的空间。同时,本次政策特别提出加大政府在新能源汽车采购力度,我们认为2020-2022年公务用车中新能源车渗透率将会提升较快。

图表: 新能源客车渗透率目前在45%附近

资料来源:中国客车统计信息网,中汽协,中金公司研究部

以奖代补、自上而下,实现区域产业链集群统筹发展

针对燃料电池汽车,新补贴政策调整补贴方式,以区域作为补贴对象。我们认为这样更能够发挥我国氢源分布区域性的特征,以现有的3+1氢燃料产业链集群(华东、华北、中南和四川)为示范区域,着力发展上下游产业链,以地方政府作为旗手统筹规划,形成基础设施、零部件和车企联动,更加利好产业链整体的快速发展。

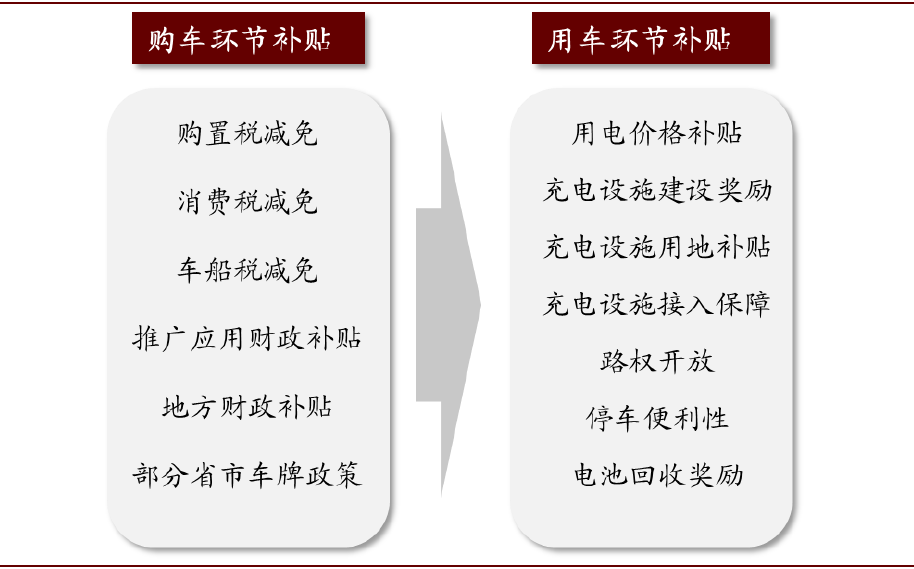

建议增大新能源车使用环节扶持力度

一季度,国家和地方密集出台了一系列政策,包含增加牌照指标、以旧换新补贴等。但是考虑到燃油车消费刺激政策频出,边际上对新能源车消费有挤出效应,我们建议在使用环节增大对新能源汽车的扶持力度。

图表: 新能源汽车补贴转换路径

资料来源:中金公司研究部

我们更新预测2020年中国新能源汽车销量100-105万辆。考虑到新增补贴前售价不超过30万的门槛线,会倒逼包括特斯拉Model3在内的众多品牌在年中降低售价,加速零部件国产化率提升,并由降价带来新增订单提速的正向循环。换电模式长期来看可以实现车辆和电池的价值分离,使购买成本显著下降、市场进一步打开,近期受到政策扶持力度增大。为加快公共交通领域电气化率,城市公交、道路客运等车辆2020年补贴不退坡,我们预计年末将出现抢装高峰。

我们认为,还有以下三点值得重点关注:

1、 我们测算,2020-2022年补贴财政支出额将维持稳定。基于我们对2020/2021/2022年新能源车销量的预期,不考虑申报核减下,测算补贴总额为258/257/242亿元,较2019年273亿元的测算额有所下降,整体维持稳定。不同情景下2020-2022各年的补贴支出区间为200-300亿元。

图表: 我们测算,在中性销量预期下,2020-2022年整体补贴支出将维持稳定

资料来源:工信部,财政部,节能网,中汽协,中金公司研究部

2、 产业链价格博弈有望缓解,乘用车中枢车级能耗要求提升。受疫情冲击下的需求疲弱及之前政策不确定性影响,1Q20三元锂电价格已同比下降24%。补贴落地同时过渡期并无明显补贴波动下,我们预期全年向后锂电价格将整体企稳,并带动产业链价格博弈缓解,缓和各环节企业运营压力,促进各环节专注于降本与高镍锂电相关材料的发展。此外,补贴新政下,A/A+级车型的能耗门槛将较2019年提升3-7%(0.8/1倍补贴乘数下),推动多维度降本。

图表: 我们认为动力电池短期进一步大幅降价的压力得到纾解

资料来源:GGII,CIAPS,财政部、工信部、科技部、发改委,中金公司研究部

3、 公共领域获三重支撑,2B类新能源车有望支撑2020年基础需求。新政强调将强化新能源汽车政府采购力度、各类公共领域新能源车补贴不退坡、并推动落实新能源车路权的放开与柴油货车的治理,三重支撑下,我们认为2020年公共领域2B类的新能源车需求可获得支撑。

图表: 2017年各类公共领域新能源车销量占总市场销量的比重

资料来源:中汽中心,中金公司研究部

资料来源:节能网,中金公司研究部

目前新能源车板块整体估值进入相对合理区间,具备中线吸引力,当前时点政策底明确,具体补贴细则和相关扶持政策会更加积极,二季度是最好的布局时机。

风险

全球新能源车增长大幅不及预期,公共领域电动车推广不及预期。

本文来自中金点睛 ,版权归原作者所有。文章观点仅代表作者本人,不代表本站立场。若内容涉及投资建议,仅供参考切勿作为投资依据。(若存在内容、版权或其它问题,请联系:kf@51baogao.cn)

相关报告

中国新能源汽车行业深度调研及投资前景预测研究报告(2020-2025版)

《中国新能源汽车行业深度调研及投资前景预测研究报告(2020-2025版)》由中道泰和新能源汽车行业分析专家领衔撰写,主要分析了新能源汽车行业的市场规模、发展现状与投资前景,同时对新能源汽车行业的未来发展做出科学的趋势预测和专业的新能源汽车行业数据分析,帮助客户评估新能源汽车行业投资价值。

-

中国新能源汽车行业市场全景调研及投资价值评估咨询报告(2020-2025版)

《中国新能源汽车行业市场全景调研及投资价值评估咨询报告(2020-2025版)》由中道泰和新能源汽车行业分析专家领衔撰写,主要分析了新能源汽车行业的市场规模、发展现状与投资前景,同时对新能源汽车行业的未来发展做出科学的趋势预测和专业的新能源汽车行业数据分析,帮助客户评估新能源汽车行业投资价值。

-

2020-2025年新能源汽车行业市场深度分析及发展策略研究报告

《2020-2025年新能源汽车行业市场深度分析及发展策略研究报告》由中道泰和新能源汽车行业分析专家领衔撰写,主要分析了新能源汽车行业的市场规模、发展现状与投资前景,同时对新能源汽车行业的未来发展做出科学的趋势预测和专业的新能源汽车行业数据分析,帮助客户评估新能源汽车行业投资价值。

-

2020-2025年新能源汽车市场发展现状调查及供需格局分析预测报告

《2020-2025年新能源汽车市场发展现状调查及供需格局分析预测报告》由中道泰和新能源汽车行业分析专家领衔撰写,主要分析了新能源汽车行业的市场规模、发展现状与投资前景,同时对新能源汽车行业的未来发展做出科学的趋势预测和专业的新能源汽车行业数据分析,帮助客户评估新能源汽车行业投资价值。

-

2020-2025年中国新能源汽车行业发展趋势及投资预测报告

《2020-2025年中国新能源汽车行业发展趋势及投资预测报告》由中道泰和新能源汽车行业分析专家领衔撰写,主要分析了新能源汽车行业的市场规模、发展现状与投资前景,同时对新能源汽车行业的未来发展做出科学的趋势预测和专业的新能源汽车行业数据分析,帮助客户评估新能源汽车行业投资价值。

-

2020-2025年中国新能源汽车动力总成行业深度研究报告

《2020-2025年中国新能源汽车动力总成行业深度研究报告》由中道泰和新能源汽车动力总成行业分析专家领衔撰写,主要分析了新能源汽车动力总成行业的市场规模、发展现状与投资前景,同时对新能源汽车动力总成行业的未来发展做出科学的趋势预测和专业的新能源汽车动力总成行业数据分析,帮助客户评估新能源汽车动力总成行业投资价值。

-

2020-2025年中国新能源汽车电池行业市场深度分析及投资战略咨询研究报告

《2020-2025年中国新能源汽车电池行业市场深度分析及投资战略咨询研究报告》由中道泰和新能源汽车电池行业分析专家领衔撰写,主要分析了新能源汽车电池行业的市场规模、发展现状与投资前景,同时对新能源汽车电池行业的未来发展做出科学的趋势预测和专业的新能源汽车电池行业数据分析,帮助客户评估新能源汽车电池行业投资价值。

-

2020-2025年新能源汽车及公交客车产业深度调研及发展现状趋势预测报告

《2020-2025年新能源汽车及公交客车产业深度调研及发展现状趋势预测报告》由中道泰和新能源汽车及公交客车行业分析专家领衔撰写,主要分析了新能源汽车及公交客车行业的市场规模、发展现状与投资前景,同时对新能源汽车及公交客车行业的未来发展做出科学的趋势预测和专业的新能源汽车及公交客车行业数据分析,帮助客户评估新能源汽车及公交客车行业投资价值。

-

2020-2025年中国新能源汽车动力总成行业深度调研与竞争预测报告

《2020-2025年中国新能源汽车动力总成行业深度调研与竞争预测报告》由中道泰和新能源汽车动力总成行业分析专家领衔撰写,主要分析了新能源汽车动力总成行业的市场规模、发展现状与投资前景,同时对新能源汽车动力总成行业的未来发展做出科学的趋势预测和专业的新能源汽车动力总成行业数据分析,帮助客户评估新能源汽车动力总成行业投资价值。

-

2020-2025年中国新能源汽车行业全景调研与发展战略研究咨询报告

《2020-2025年中国新能源汽车行业全景调研与发展战略研究咨询报告》由中道泰和新能源汽车行业分析专家领衔撰写,主要分析了新能源汽车行业的市场规模、发展现状与投资前景,同时对新能源汽车行业的未来发展做出科学的趋势预测和专业的新能源汽车行业数据分析,帮助客户评估新能源汽车行业投资价值。

相关新闻

-

关于完善新能源汽车推广应用财政补贴政策的通知

财建〔2020〕86号各省、自治区、直辖市、计划单列市财政厅(局)、工业和信息化主管部门、科技厅(局、科委)、发展改革委:为支持新能源汽车产业高质量发展,做好新能源汽车推广应用工

-

关于新能源汽车免征车辆购置税有关政策的公告

自2021年1月1日至2022年12月31日,对购置的新能源汽车免征车辆购置税。免征车辆购置税的新能源汽车是指纯电动汽车、插电式混合动力(含增程式)汽车、燃料电池汽车。

-

工信部拟修改《新能源汽车生产企业及产品准入管理规定》

4月7日,中华人民共和国工业和信息化部组织起草了《工业和信息化部关于修改<新能源汽车生产企业及产品准入管理规定>的决定(征求意见稿)》(以下简称《征求意见稿》),并面向社会公开征求意见。

-

2020年3月欧洲五国新能源汽车销量

德国:2020年3月新能源汽车渗透率达9.2%。根据德国KBA 数据,2020 年3 月德国新能源汽车销量19755 辆,同比增长104.1%,市场渗透率增加到9.2%;其中PHEV 车型销量9426 辆,同比增长207.9%,市场渗透率为4.4%;纯电动汽车销量10329 辆,同比增长56.1%,渗透率4.8%。

-

2020年1-2月新能源汽车产销情况

2020年1-2月,我国新能源汽车产销量分别为5.4万辆和5.9万辆,同比分别下降63.8%和59.5%。其中,新能源乘用车产销量分别为4.8万辆和5.3万辆,同比分别下降64.6%和59.7%;新能源商用车产销量均为0.6万辆,同比分别下降54.8%和57.3%。

疫情报告

-

2020年新冠肺炎疫情下新能源汽车电池行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对新能源汽车电池行业的影响,第五章 新冠肺炎疫情对新能源汽车电池相关上下游行业的影响,第六章 新冠肺炎疫情对新能源汽车电池重点企业的影响,第七章 2020年中国新能源汽车电池行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。

-

2020年新冠肺炎疫情下新能源汽车热管理行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对新能源汽车热管理行业的影响,第五章 新冠肺炎疫情对新能源汽车热管理相关上下游行业的影响,第六章 新冠肺炎疫情对新能源汽车热管理重点企业的影响,第七章 2020年中国新能源汽车热管理行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。

-

2020年新冠肺炎疫情下新能源汽车半导体行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对新能源汽车半导体行业的影响,第五章 新冠肺炎疫情对新能源汽车半导体相关上下游行业的影响,第六章 新冠肺炎疫情对新能源汽车半导体重点企业的影响,第七章 2020年中国新能源汽车半导体行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。

-

2020年新冠肺炎疫情下新能源汽车产业链行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对新能源汽车产业链行业的影响,第五章 新冠肺炎疫情对新能源汽车产业链相关上下游行业的影响,第六章 新冠肺炎疫情对新能源汽车产业链重点企业的影响,第七章 2020年中国新能源汽车产业链行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。

-

2020年新冠肺炎疫情下新能源汽车电机行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对新能源汽车电机行业的影响,第五章 新冠肺炎疫情对新能源汽车电机相关上下游行业的影响,第六章 新冠肺炎疫情对新能源汽车电机重点企业的影响,第七章 2020年中国新能源汽车电机行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。