2020年3月新增社会融资5.16万亿元 大幅超出市场3.14万亿元的预期

3月新增社融5.16万亿元、大幅超出市场3.14万亿元的预期。分项看,新增社融可谓“全面开花”,其中企业中长期贷款、票据融资以及企业债发行的扩容尤为明显。3月社融放量,显示政策对疫后纾困及稳增长的力度加大。除针对中小企业和低收入家庭纾困之外,最明确的短期政策着力点可能是以新型城市化为着力点的基建投资。

3月新增社融5.16万亿元、大幅超出市场3.14万亿元的预期。分项看,新增社融可谓“全面开花”,其中企业中长期贷款、票据融资以及企业债发行的扩容尤为明显。3月社融放量,显示政策对疫后纾困及稳增长的力度加大。

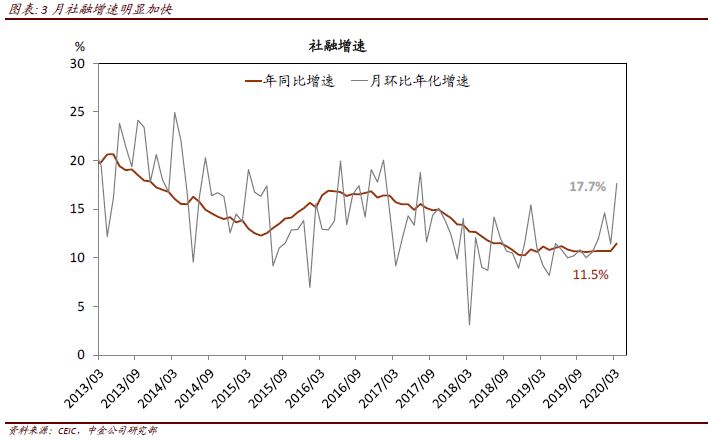

3月社融同比增速从2月的10.7%明显加快至11.5%,季节调整后月环比折年增速从2月的11.4%跳升至17.7%。同时,假定央行外汇占款规模大体持平,我们估计3月“准M2”[1]同比增速也可能从2月的10.1%上升至10.8%。

具体看,

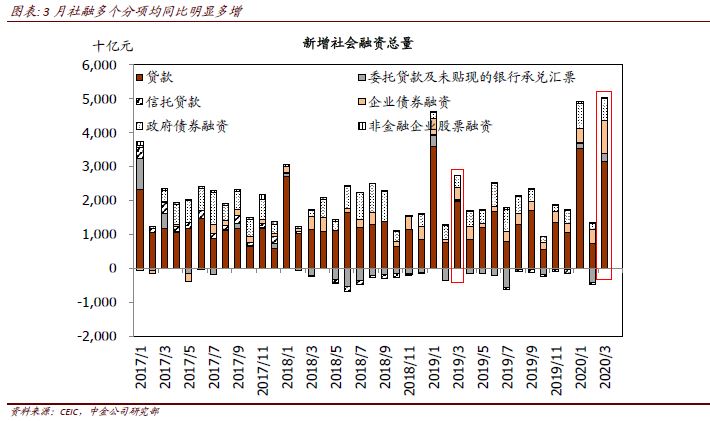

► 3月新增社融5.16万亿元,大幅高于同口径下去年3月2.96万亿元的新增额。分项来看,3月信托贷款、委托贷款与银行未贴现承兑汇票等“非标”资产合计余额环比上升2,208亿元,比去年三月多增1,400亿元左右。同时,随着政策加大对(包括城投在内的)企业债融资支持力度,3月企业债净融资9,953亿元,为去年同期近三倍。此外,3月政府债净发行6,363亿元,显著高于去年同期的3,412亿元(部分得益于计入2月底发行但3月托管的1,900亿政府债券)[2]。

► 新增社融中,3月新增人民币贷款为2.85万亿元,明显高于市场预期的1.8万亿元以及去年同期的1.69万亿元,推动3月贷款余额同比增速从2月的12.1%明显上升至12.7%。具体看,新增非金融企业及机关团体中长期贷款跳升至9,643亿元,明显高于去年3月的6,573亿元。同时,随着3月经济活动逐步恢复、且政策支持中小企业力度明显上升,3月新增短期贷款与票据融资总额跳升至1.6万亿元,比去年近乎翻倍。此外,虽然3月地产交易同比仍明显下降,但房贷发放回升至4,738亿元、高于去年3月。这一变化可能显示相关政策更为积极、积压房贷申请放款加快。

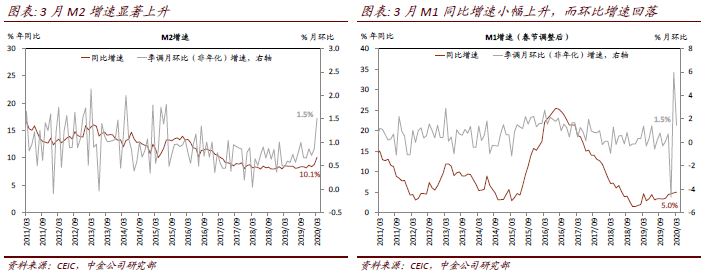

► 3月M2同比增速从2月的8.8%跳升至10.1%,高于市场预期的8.8%。经季节性调整后,3月M2月环比(非年化)增速从2月的0.9%升至1.5%。3月财政存款下降7,353亿元,降幅略高于去年、边际提振M2。由此,3月财政存款同比增长从2月的-8.3%进一步放缓至-10.7%。3月M1同比增速从2月的4.8%微升至5.0%,季调月环比增速从2月的6.0%回落至1.5%。

社融放量显示政策3月以来明确加大了疫后纾困及稳增长的力度。除针对中小企业和低收入家庭纾困之外,最明确的短期政策着力点可能是以新型城市化为着力点的基建投资。

3月新增社融数据显示,政策更加积极转向稳增长,表现为政府债、企业债(含城投)、企业中长期贷款同比均明显多增;同时,房贷和中小企业融资的恢复速度也快于预期。如我们近期报告中的分析,3月27日政治局会议纪要显示在全球疫情升级的背景下,政府对外需及总需求走向的判断更为谨慎[3]。从稳需求的政策选择来看,除了对中小企业及家庭现金流的纾困政策之外,短期内提振基建增长可能是“必选项”。我们认为,本轮基建融资和投资会向符合新型城镇化长期规划的发展方向倾斜,其中包括“新基建”和对传统基建的升级。同时,政府主导投资还将侧重于支持中长期消费需求的基建领域。此外,有序释放长期受约束的大城市汽车及地产相关需求,可能是稳定增长和稳就业的一个较优政策选项。往前看,随着海外疫情对经济的负面影响日益加深[4],我们预计财政和货币政策都将有进一步的纾困及稳增长举措,尤其围绕着中小企业纾困、新型城市化和消费升级相关的政府主导投资、以及加快释放消费需求等领域。

本文来自中金点睛 ,版权归原作者所有。文章观点仅代表作者本人,不代表本站立场。若内容涉及投资建议,仅供参考切勿作为投资依据。(若存在内容、版权或其它问题,请联系:kf@51baogao.cn)

相关报告

贸易融资项目融资商业计划书(2020-2025版)

《贸易融资项目融资商业计划书(2020-2025版)》由中道泰和贸易融资行业分析专家领衔撰写,主要分析了贸易融资行业的市场规模、发展现状与投资前景,同时对贸易融资行业的未来发展做出科学的趋势预测和专业的贸易融资行业数据分析,帮助客户评估贸易融资行业投资价值。

-

贸易融资产品入市调查研究报告(2020-2025版)

《贸易融资产品入市调查研究报告(2020-2025版)》由中道泰和贸易融资行业分析专家领衔撰写,主要分析了贸易融资行业的市场规模、发展现状与投资前景,同时对贸易融资行业的未来发展做出科学的趋势预测和专业的贸易融资行业数据分析,帮助客户评估贸易融资行业投资价值。

-

中国融资租赁行业深度发展研究与“十四五”企业投资战略规划报告(2020-2025版)

《中国融资租赁行业深度发展研究与“十四五”企业投资战略规划报告(2020-2025版)》由中道泰和融资租赁行业分析专家领衔撰写,主要分析了融资租赁行业的市场规模、发展现状与投资前景,同时对融资租赁行业的未来发展做出科学的趋势预测和专业的融资租赁行业数据分析,帮助客户评估融资租赁行业投资价值。

-

2020-2025年AI领域融资行业市场深度分析及发展策略研究报告

《2020-2025年AI领域融资行业市场深度分析及发展策略研究报告》由中道泰和AI领域融资行业分析专家领衔撰写,主要分析了AI领域融资行业的市场规模、发展现状与投资前景,同时对AI领域融资行业的未来发展做出科学的趋势预测和专业的AI领域融资行业数据分析,帮助客户评估AI领域融资行业投资价值。

-

2020-2025年版融资租赁产品入市调查研究报告

《2020-2025年版融资租赁产品入市调查研究报告》由中道泰和融资租赁行业分析专家领衔撰写,主要分析了融资租赁行业的市场规模、发展现状与投资前景,同时对融资租赁行业的未来发展做出科学的趋势预测和专业的融资租赁行业数据分析,帮助客户评估融资租赁行业投资价值。

-

2020-2025年融资租赁行业市场深度分析及发展策略研究报告

《2020-2025年融资租赁行业市场深度分析及发展策略研究报告》由中道泰和融资租赁行业分析专家领衔撰写,主要分析了融资租赁行业的市场规模、发展现状与投资前景,同时对融资租赁行业的未来发展做出科学的趋势预测和专业的融资租赁行业数据分析,帮助客户评估融资租赁行业投资价值。

-

2020-2025年版贸易融资产业政府战略管理与区域发展战略研究咨询报告

《2020-2025年版贸易融资产业政府战略管理与区域发展战略研究咨询报告》由中道泰和贸易融资行业分析专家领衔撰写,主要分析了贸易融资行业的市场规模、发展现状与投资前景,同时对贸易融资行业的未来发展做出科学的趋势预测和专业的贸易融资行业数据分析,帮助客户评估贸易融资行业投资价值。

-

2020-2025年中国网络贷款(融资)行业市场前瞻与未来投资战略分析报告

《2020-2025年中国网络贷款(融资)行业市场前瞻与未来投资战略分析报告》由中道泰和网络贷款(融资)行业分析专家领衔撰写,主要分析了网络贷款(融资)行业的市场规模、发展现状与投资前景,同时对网络贷款(融资)行业的未来发展做出科学的趋势预测和专业的网络贷款(融资)行业数据分析,帮助客户评估网络贷款(融资)行业投资价值。

-

2020年版车载摄像头项目融资商业计划书

《2020年版车载摄像头项目融资商业计划书》由中道泰和车载摄像头行业分析专家领衔撰写,主要分析了车载摄像头行业的市场规模、发展现状与投资前景,同时对车载摄像头行业的未来发展做出科学的趋势预测和专业的车载摄像头行业数据分析,帮助客户评估车载摄像头行业投资价值。

-

2020年版城市污水处理项目融资商业计划书

《2020年版城市污水处理项目融资商业计划书》由中道泰和城市污水处理行业分析专家领衔撰写,主要分析了城市污水处理行业的市场规模、发展现状与投资前景,同时对城市污水处理行业的未来发展做出科学的趋势预测和专业的城市污水处理行业数据分析,帮助客户评估城市污水处理行业投资价值。

相关新闻

疫情报告

-

2020年新冠肺炎疫情下医疗器械融资租赁行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对医疗器械融资租赁行业的影响,第五章 新冠肺炎疫情对医疗器械融资租赁相关上下游行业的影响,第六章 新冠肺炎疫情对医疗器械融资租赁重点企业的影响,第七章 2020年中国医疗器械融资租赁行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。

-

2020年新冠肺炎疫情下融资租赁行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对融资租赁行业的影响,第五章 新冠肺炎疫情对融资租赁相关上下游行业的影响,第六章 新冠肺炎疫情对融资租赁重点企业的影响,第七章 2020年中国融资租赁行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。

-

2020年新冠肺炎疫情下政府融资平台行业影响分析及战略咨询报告

第一章 新冠肺炎疫情分析,第二章 新冠肺炎疫情对宏观经济影响,第四章 新冠肺炎疫情对政府融资平台行业的影响,第五章 新冠肺炎疫情对政府融资平台相关上下游行业的影响,第六章 新冠肺炎疫情对政府融资平台重点企业的影响,第七章 2020年中国政府融资平台行业应对疫情采取的策略建议,第八章 应对新冠肺炎疫情采取的市场战略。