新冠肺炎疫情对中国奶牛养殖业的影响及对策建议

2019年,中国奶业发展势头良好,全年牛奶总产量同比增长4.1%,是自2014年以来中国牛奶总产量增幅最大的一年,并有效保障了“非洲猪瘟”疫情下中国城乡居民对畜产品的需求。但是,新冠肺炎疫情发生以来,中国奶业发展受到很大冲击,养殖环节所受影响尤为突出。为深入了解疫情影响,2020年2月28日至3月5日期间,国家奶牛产业技术体系产业经济研究室通过线上问卷对奶牛养殖场开展调查 ,共回收有效问卷128份。基于调查数据,本报告将重点分析疫情期间奶牛养殖场遇到的主要问题、养殖场应对问题的主要举措、奶业生产能力受到的影响及养殖场恢复生产面临的主要困难等,最后提出针对性的对策建议。

01

调查情况及样本养殖场基本特征

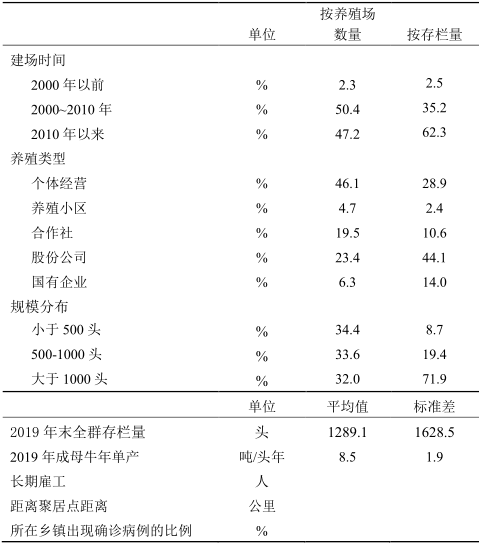

本次调查共回收问卷132份,整理出有效问卷128份,有效率97.0%。128个样本养殖场共覆盖16个省(区、市),其中河北(24.2%)、黑龙江(21.1%)、内蒙古(17.2%)和山东(9.4%)四个奶业主产省的样本占比71.9%。2018年四省原料奶总产量占到全国总产量的53.1%。因此,调查样本也具有一定代表性。

样本养殖场基本都建于2000年之后,其中建于2000~2010年的占50.4%,建于2010年之后的占47.2%。样本养殖场涵盖了主要的类型,包括个体经营、养殖小区、合作社、股份制企业和国有企业,其中,个体经营和股份制企业分别占46.1%和23.4%。2019年年末,存栏规模小于500头的养殖场占养殖场总数的34.4%,存栏量仅占所有养殖场存栏总数的8.7%;存栏规模在500~1000头的养殖场占养殖场总数的33.6%,存栏量占所有养殖场存栏总数的19.4%;存栏规模大于1000头的养殖场占养殖场总数的32.0%,存栏量占所有养殖场全部存栏的71.9%。2019年,样本养殖场的成母牛的平均年单产为8.5吨。另外,样本养殖场离居民聚居点(村庄)的平均距离为2.6公里,6.0%的养殖场所在的乡镇出现新冠肺炎确诊病例。

▲表1 调查样本的基本情况

02

疫情期间养殖场面临的主要困难

根据调查数据,新冠肺炎疫情对奶牛养殖场的影响主要表现在生产、销售与资金状况三个方面。

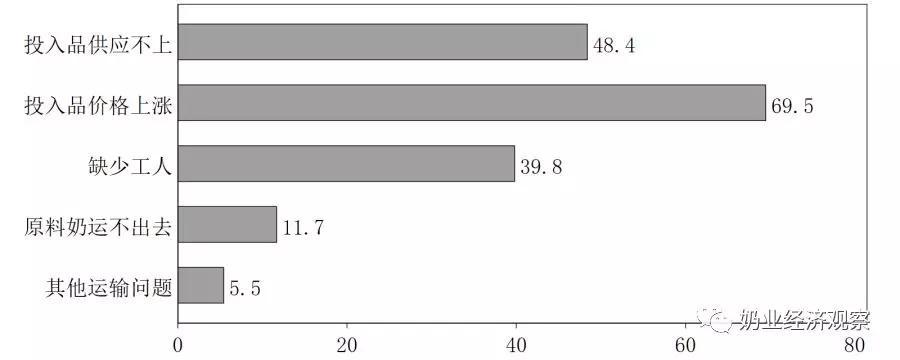

第一,在生产方面,养殖场面临投入品供应不足与劳动力短缺等问题。

首先,疫情防控期间各地采取道路、机动车辆通行的管控措施,养殖场普遍面临饲料等投入品运输受限、供应不上的问题。在调查的128个养殖场中,有62个出现了饲料等投入品供应不足的问题,其中也包括设备维修等服务受阻,合计占养殖场总数的48.4%。饲料是养殖场生产成本及占用资金的主要项目,养殖场通常按照维持生产和节约成本的要求合理控制饲料库存量。根据对河北省部分奶牛养殖场的调查,春节期间养殖场饲料库存总体上可以用到2月8日,但苜蓿、玉米压片等部分饲料品种可以维持的时间更短,甚至仅够维持到2月2日前后。因疫情防控饲料不能得到补充,养殖场就直接面临断粮的风险。除了饲料,也有养殖场表示无法获得设备维修等生产性服务、缺少疫病防控所需的防护用品。其次,由于供给减少与运输成本上升等原因,饲料等投入品的价格普遍增长。有89个养殖场表示投入品价格出现上涨,占到总数的69.5%。再次,劳动力短缺问题也很突出。有51个养殖场表示面临缺少工人问题,占到总数的39.8%。最后,封村断路也带来其他一些与运输相关问题,包括原料奶和粪便都无法运出去、淘汰牛无法出售等。

▲ 图1 生产投入与运输相关问题发生的比例

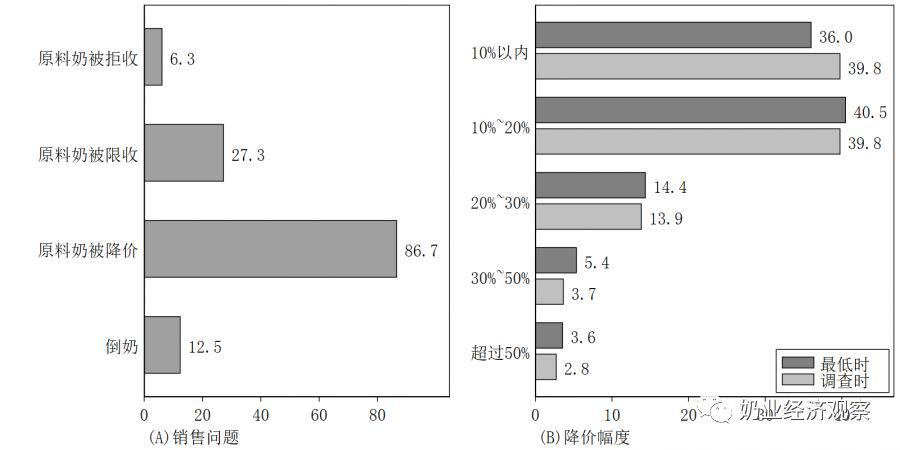

第二,在销售方面,乳制品市场受抑制并向奶牛养殖环节传递,原料奶拒收、限收、降价等问题普遍出现。

有8个养殖场表示疫情期间遇到原料奶被拒收的情况,占总数的6.3%;有35个表示面临限量收购问题,占全部养殖场的27.3%。更多的则是原料奶被降价,有111个表示收购价格出现下降,占比高达86.7%。关于疫情期间原料奶价格在最低时与疫情前相比的变化情况,在被降价的养殖场中有36.0%表示下降了不到10%,有40.5%表示下降幅度在10%~20%之间。除了正常收购部分的价格下降,如果限收,超出限量部分的收购价格下降幅度会更大,因此也有一些养殖场表示价格有很大下降。有14.4%的养殖场表示降价幅度在20%~30%之间,还有9.0%的养殖场表示降价幅度超过30%。因为原料奶被拒收、限收或无法运出,倒奶现象再次出现,有16个表示疫情发生以来有倒奶的情况,占养殖场总数的12.5%。其中,疫情以来累计倒奶量少的有数吨,多的则超过100吨,倒奶量占总产量的比例平均达到15%,个别散养户的倒奶量甚至占到其总产量的60%。

▲图2 原料奶销售问题及价格变化

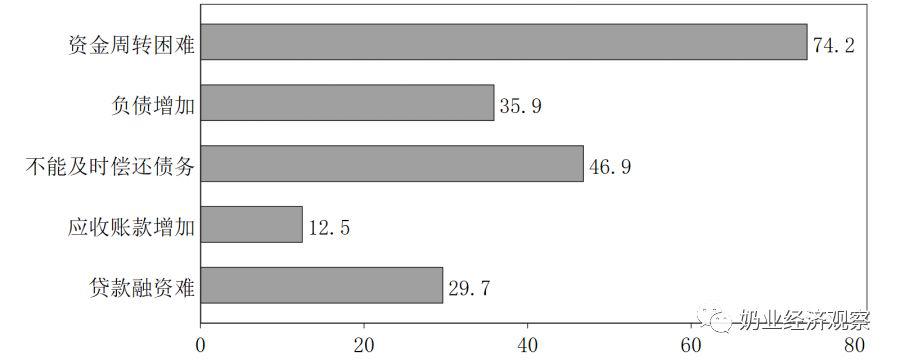

第三,在资金方面,养殖场的资金周转与负债问题凸显。在销售价格下降、投入成本上升等多重问题的挤压下,养殖场出现较大损失。

如果按照2019年年末存栏量计算,养殖场因为疫情的头均损失额平均达到476元。同时,养殖场的经济状况大幅恶化,主要表现是养殖场普遍出现资金周转问题,很大一部分养殖场出现负债增加或债务不能偿还问题。在调查的养殖场中,有95个表示面临资金周转困难,占到74.2%;有46个表示出现负债增加,占到35.9%;另外分别有47.2%和12.5%的养殖场表示受疫情影响不能及时偿还债务或出现负债增加。除了收益下降或亏损上升、债务不能偿还的连锁反应,未复工人员的工资支出也成为经济状况恶化的重要原因,有43.8%的养殖场表示这方面的负担重。

▲图3 养殖场面临的资金问题

03

疫情对中小规模养殖场的冲击更加突出

按2019年年末全群存栏将养殖场分为大中小规模三组,其中,存栏1000头以上的为大规模,共41个养殖场;存栏500至1000头的为中规模,共43个;存在500头以下的为小规模,共44个 。从疫情期间所遇问题的对比来看,大中小规模的养殖场之间存在比较明显的差异,中小规模养殖场所受冲击更加突出。

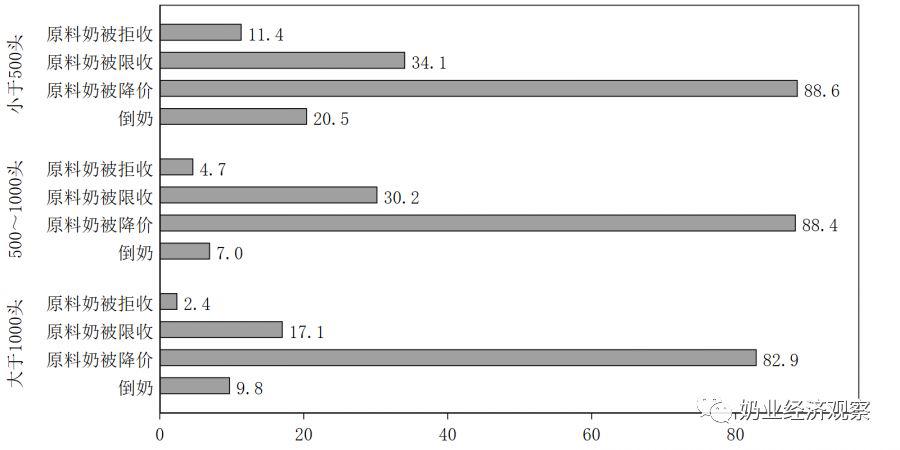

▲图4 各规模组面临的原料奶销售问题

在销售方面,无论是被拒收、被限收还是被降价的比例,都随着规模的下降,问题更加突出。其中,小规模养殖场中有11.4%遇到被拒收问题,中规模和大规模养殖场被拒收的比例分别只为4.7%和2.4%;小规模和中规模养殖场被限收的比例分别为34.1%和30.2%,大规模养殖场则为17.1%;三个规模组的养殖场被降价的比例都超过80%,小规模和中规模的比例略高于大规模。另外,小规模养殖场中有20.5%出现倒奶情况,也明显高于中规模和大规模养殖场,后两者分别为7.0%和9.8%。

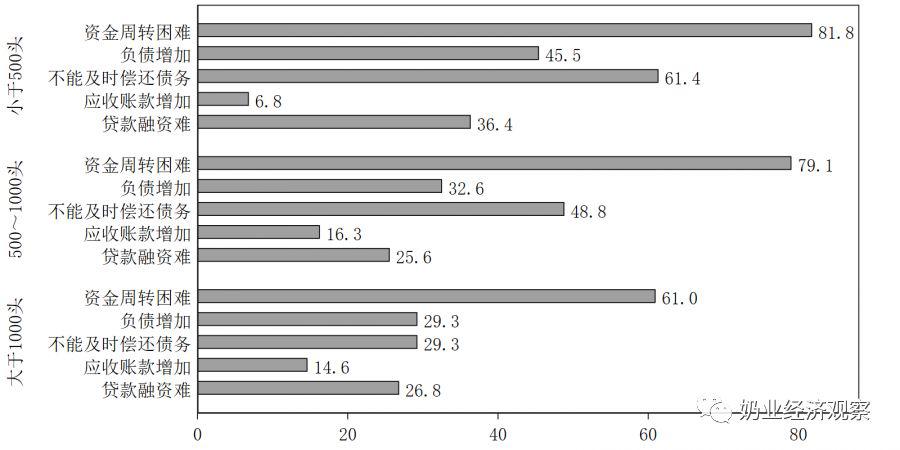

▲图5 各规模组面临的资金问题

在资金方面,大中小规模之间的差异同样明显,资金周转困难、负债增加与不能及时偿还债务的发生率都随着养殖规模的下降而提高。其中,小规模和中规模养殖场分别有81.8%、79.1%遇到资金周转问题,均比大规模养殖场高出20多个百分点左右;小规模养殖场有45.5%遇到负债增加问题,比中规模、大规模养殖场分别高了12.9和16.2个百分点;小规模养殖场有61.4%面临不能及时偿还债务问题,比中规模养殖场高12.6个百分点,而中规模养殖场则比大规模养殖场高19.5个百分点;小规模养殖场有36.4%表示贷款融资难,也比中规模、大规模养殖场都出10个百分点左右。从损失水平看,大规模养殖场平均的头均损失为334元,中规模养殖场为498元,比大规模养殖场高49.1%;小规模养殖场平均的头均损失则达到587元,比中规模、大规模养殖场分别高17.9%和75.7%。

04

养殖场的应对举措及其对产量与生产能力的影响

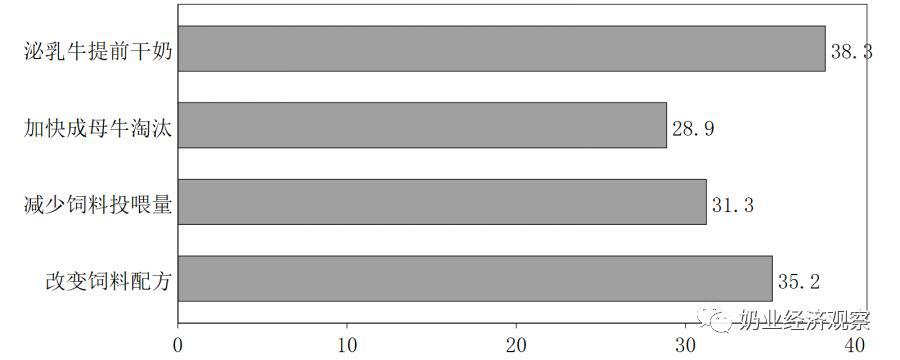

为应对以上困难和问题,养殖场通过不同方式对生产做出调整。其中,有49个选择提前给泌乳牛干奶,占总数的38.3%;37个选择加快成母牛淘汰,占28.9%;另外,分别有31.3%和35.2%的养殖场减少饲料投喂量和调整饲料配方。分规模组看,小规模组养殖场中将泌乳牛提前干奶的比率达到47.7%,明显高于中规模和大规模养殖场。小规模和中规模都有32%左右的养殖场加快了成母牛淘汰,并比大规模养殖高10个百分点左右。小规模与中规模养殖场中减少饲喂量的养殖场所占比例也明显高于大规模养殖场。中小规模更普遍地对产出做出调整可能有两方面原因,一方面是风险抵抗能力弱、经济压力更大,通过调整产出减少损失、降低风险;另一方面是对生产进行调整的灵活性可能更高。

▲图6 养殖场应对疫情冲击的主要举措

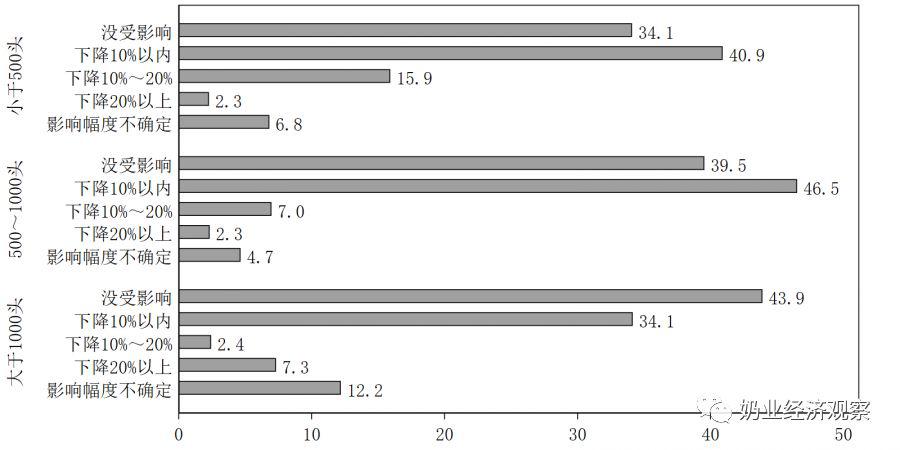

以上调整对养殖场原料奶日产量有直接影响。有60.9%的养殖场表示日产量经调整后有所下降,其中,降幅在10%以内的占总数的40.6%,降幅在10~20%之间的占8.6%,降幅超过20%的占3.9%。分规模组看,与以上应对举措的比较相一致,中小规模养殖场更普遍地出现产量变化。其中,小规模组中65.9%的养殖场的产量有下降,分别比中规模、大规模养殖场高5.4和9.8个百分点;小规模养殖场中日产量降幅超过10%的占18.2%,比中规模、大规模养殖场分别高8.9和8.5个百分点。值得注意的是,大规模养殖场中日产量降幅超过20%的占7.3%,在三个规模组最高,这可能意味着一部分大规模养殖场面临更大的市场风险,并对生产能力做出较大调整。

▲图7 各规模组养殖场的产量变化

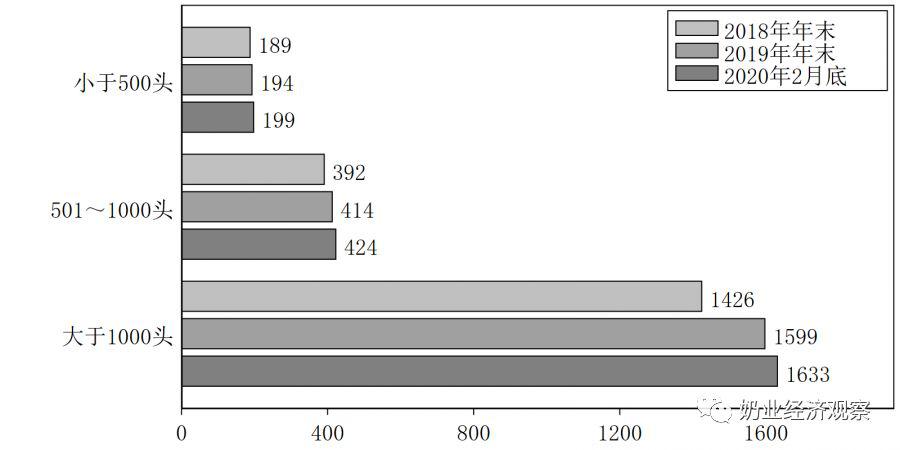

由于泌乳牛提前干奶、成母牛加快淘汰等因素,养殖场当前及近期一段时间的产奶量受到明显影响,但是长期生产能力受到的影响比较有限。从存栏来看,2019年年末至2020年2月底期间,各个规模组养殖场的成母牛平均存栏数量都有所增长,大、中、小规模组的增长幅度分别为2.1%、2.4%和2.3%,增幅基本相当。成母牛存栏量的增长一部分是因为淘汰成母牛的出售在疫情期间受到限制,主要还是疫情前养殖场扩大规模的生产计划在继续发挥作用。2019年,因消费需求与奶价的增长,各规模组的平均养殖规模都有明显增长,其中,小规模组养殖场的成母牛平均存栏增长2.8%,中规模组平均增长5.6%,大规模组则平均增长12.1%。可以看出,2019年大规模养殖场对奶业市场恢复做出了更积极的反应。

▲图8 各规模组成母牛存栏数量变化

05

恢复生产的意愿及面临的困难

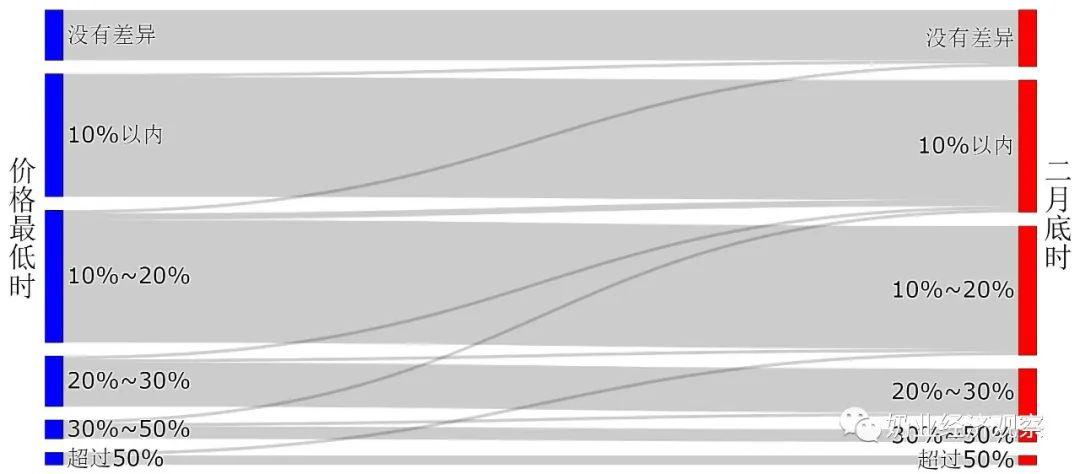

截至2月底,随着疫情得到控制及消费市场回暖,原料奶被降价的问题已开始有所缓解。与疫情期间价格最低时的被降价水平比,至2月底已有一部分养殖场原料奶价格的降价幅度有所下降(见图9),部分养殖场的原料奶销售价格从下降超过50%或下降30%~50%恢复到下降10%~20%,甚至是恢复到下降10%以内的水平。图2反映了2月底时原料奶价格降幅构成与疫情期间价格最低时原料奶价格降幅构成的变化情况,其中,降幅在10%以内的占比从36.0%升至39.8%,上升了3.8个百分点,降幅在10%~20%之间以及其他降幅更高的组的占比都有不同程度的下降。

▲图9 疫情期间价格最低时与2月底时降价幅度构成及变化

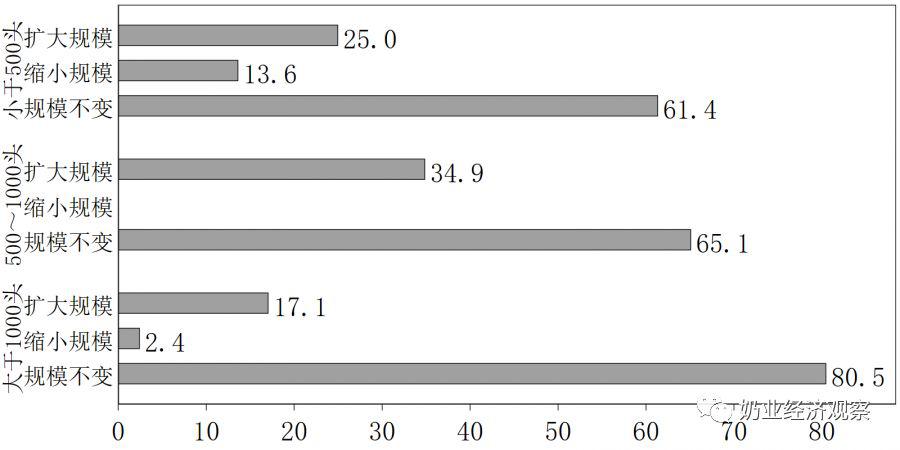

价格所受冲击的缓解反映了奶业供需基本面对产业发展的支撑。因为对奶业发展的预期,多数养殖场表示疫情结束后将保持养殖规模或扩大养殖规模的意愿。其中,68.8%的养殖场表示将保持养殖规模不变,有25.8%的养殖场表示将扩大规模,只有5.5%的养殖场表示将缩小养殖规模。分规模组来看,中小规模组在扩大规模方面表现出更强烈的意愿,其中,中规模组有34.9%的养殖场希望扩大规模,小规模组有25.0%的养殖场表示要扩大规模,分别比大规模组高17.8和7.9个百分点。在计划扩大规模的养殖场中,小规模养殖场平均计划增加194头牛,平均的计划增幅达到85.1%;中规模养殖场平均计划增加242头牛,平均的计划增幅为31.5%;大规模养殖场平均计划增加576头牛,平均的计划增幅为28.2%。

▲图10 疫情后养殖规模的调整计划

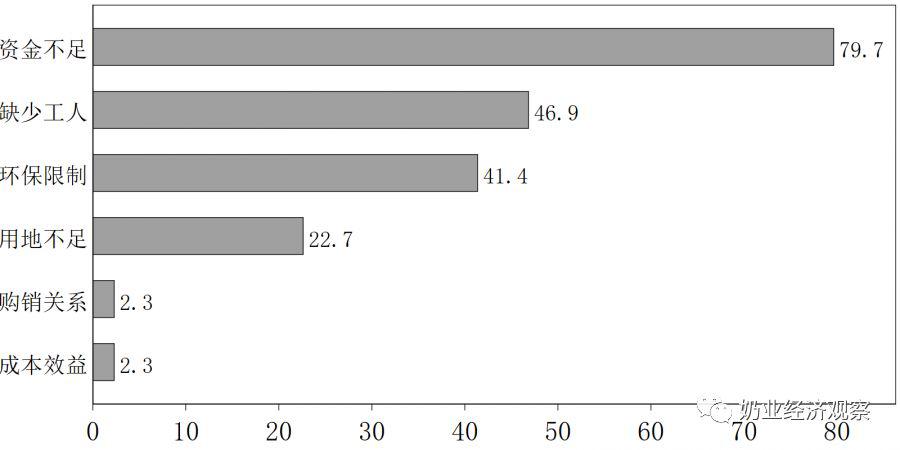

虽然养殖场普遍表现出对中国奶业发展的信心,希望在疫情后保持或扩大养殖规模,但是对疫情后恢复和发展生产也表示面临系列困难。其中,最突出的是资金问题,有79.7%的养殖场表示面临资金不足,其次是有46.9%的养殖场表示面临缺少工人。由于环境标准越来越高、环境规制越来越严,也有41.4%的养殖场表示面临环保限制。另外,有22.7%的养殖场表示面临用地不足的问题,包括缺少种植青粗饲料所需的土地。

▲图11 养殖场恢复和发展生产面临的主要困难

06

思考建议

从调查数据来看,目前为止疫情给中国奶牛养殖业的冲击仍主要是短期影响,当前的关键是要避免基础产能下降的长期影响。在全国新冠肺炎疫情基本得到控制的情况下,应按照中央提出的“非疫情防控重点地区要以实行分区分级精准防控为抓手,统筹疫情防控与经济社会秩序恢复”要求,加快奶牛养殖业恢复与发展。为此,既要消除给产业发展带来较大冲击的具体问题,也是深化改革,加强制度与技术供给,破解一系列制约产业中长期发展的关键问题。

第一,要加快消除运输与用工等方面的问题,恢复奶牛养殖业正常生产经营秩序。

一方面,要保障原料奶运输与饲料等生产物资供应的通畅,着力解决饲料、兽药、粪污处理等上下游关联企业的复工生产。另一方面,要加快养殖场用工的复工,缓解用工短缺及与未复工人员工资相关的财务负担。

第二,要加强对奶牛养殖业的金融供给与信贷融资的政策支持。

一方面提高正规金融的可获得性,帮助养殖场缓解生产资金周转问题及恢复生产面临的资金短缺问题,另一方面降低融资成本,促进扩大规模、机械化、信息化与绿色发展等方面投资。从调查情况来看,受疫情影响增加负债的养殖场中有82.2%是通过向亲友借款、民间借贷或拖欠供应商款项等渠道融资,突出反映了当前金融供给的不足。

第三,要加快破解奶牛养殖业发展面临的环保制约。

既要继续促进种养结合,实现就近就地合理还田,也要加强研发,为家庭牧场等不同规模养殖主体提供经济适用的粪污处理技术与解决方案,还要完善激励机制,鼓励养殖场加大粪污处理与资源化利用装备的投资。,因此已发生疫情的地区必须考虑病毒复发的风险。

第四,要加快构建能更好应对市场波动的奶业产业链利益联结机制。

疫情下市场风险向养殖环节传递,甚至主要由养殖环节承担损失与风险,更加凸显了产业链利益联结机制不合理问题。为此,要大力提升奶农组织化水平,发挥奶农组织在原料奶价格形成中的作用,通过建立集体谈判制度提升奶农整体议价能力,形成全产业链收益共享、风险分担的利益格局。

注:

1.本次调查范围包括了个体私营养殖场、养殖小区和规模化养殖企业等,本报告中统称养殖场。

2.调查得到国家奶牛产业技术体系首席办、岗位科学家与综合试验站以及黑龙江奶协、内蒙古农业大学经管学院乔光华教授、中国社会科学院农村发展研究所刘玉满研究员等的支持,特此感谢。

3.存栏100头是常用的奶牛规模养殖的标准,但是,由于样本中存栏规模在200头以下的养殖场很少,所以没有按此标准单独分组。

作者:刘长全 王术坤韩磊

中国社会科学院农村发展研究所

国家奶牛产业技术体系产业经济研究室

本文来自奶业经济观察 ,版权归原作者所有。文章观点仅代表作者本人,不代表本站立场。若内容涉及投资建议,仅供参考切勿作为投资依据。(若存在内容、版权或其它问题,请联系:kf@51baogao.cn)

相关报告

中国奶牛饲料行业深度调研及投资前景预测研究报告(2020-2025版)

《中国奶牛饲料行业深度调研及投资前景预测研究报告(2020-2025版)》由中道泰和奶牛饲料行业分析专家领衔撰写,主要分析了奶牛饲料行业的市场规模、发展现状与投资前景,同时对奶牛饲料行业的未来发展做出科学的趋势预测和专业的奶牛饲料行业数据分析,帮助客户评估奶牛饲料行业投资价值。

-

2020-2025年中国奶牛饲料行业供需趋势及投资风险研究报告

《2020-2025年中国奶牛饲料行业供需趋势及投资风险研究报告》由中道泰和奶牛饲料行业分析专家领衔撰写,主要分析了奶牛饲料行业的市场规模、发展现状与投资前景,同时对奶牛饲料行业的未来发展做出科学的趋势预测和专业的奶牛饲料行业数据分析,帮助客户评估奶牛饲料行业投资价值。

-

2020-2025年奶牛饲料行业市场深度分析及发展策略研究报告

《2020-2025年奶牛饲料行业市场深度分析及发展策略研究报告》由中道泰和奶牛饲料行业分析专家领衔撰写,主要分析了奶牛饲料行业的市场规模、发展现状与投资前景,同时对奶牛饲料行业的未来发展做出科学的趋势预测和专业的奶牛饲料行业数据分析,帮助客户评估奶牛饲料行业投资价值。

-

2020-2025年奶牛行业市场深度分析及发展策略研究报告

《2020-2025年奶牛行业市场深度分析及发展策略研究报告》由中道泰和奶牛行业分析专家领衔撰写,主要分析了奶牛行业的市场规模、发展现状与投资前景,同时对奶牛行业的未来发展做出科学的趋势预测和专业的奶牛行业数据分析,帮助客户评估奶牛行业投资价值。

-

2020-2025年中国奶牛饲料行业发展趋势及竞争分析报告

《2020-2025年中国奶牛饲料行业发展趋势及竞争分析报告》由中道泰和奶牛饲料行业分析专家领衔撰写,主要分析了奶牛饲料行业的市场规模、发展现状与投资前景,同时对奶牛饲料行业的未来发展做出科学的趋势预测和专业的奶牛饲料行业数据分析,帮助客户评估奶牛饲料行业投资价值。

-

2020-2025年中国奶牛场行业发展前景及投资风险预测分析报告

《2020-2025年中国奶牛场行业发展前景及投资风险预测分析报告》由中道泰和奶牛场行业分析专家领衔撰写,主要分析了奶牛场行业的市场规模、发展现状与投资前景,同时对奶牛场行业的未来发展做出科学的趋势预测和专业的奶牛场行业数据分析,帮助客户评估奶牛场行业投资价值。

-

2020-2025年中国奶牛养殖牧场行业发展前景及投资风险预测分析报告

《2020-2025年中国奶牛养殖牧场行业发展前景及投资风险预测分析报告》由中道泰和奶牛养殖牧场行业分析专家领衔撰写,主要分析了奶牛养殖牧场行业的市场规模、发展现状与投资前景,同时对奶牛养殖牧场行业的未来发展做出科学的趋势预测和专业的奶牛养殖牧场行业数据分析,帮助客户评估奶牛养殖牧场行业投资价值。

-

2020-2025年中国奶牛养殖行业发展前景及投资风险预测分析报告

《2020-2025年中国奶牛养殖行业发展前景及投资风险预测分析报告》由中道泰和奶牛养殖行业分析专家领衔撰写,主要分析了奶牛养殖行业的市场规模、发展现状与投资前景,同时对奶牛养殖行业的未来发展做出科学的趋势预测和专业的奶牛养殖行业数据分析,帮助客户评估奶牛养殖行业投资价值。

-

2020-2025年奶牛养殖牧场产业深度调研及未来发展现状趋势预测报告

《2020-2025年奶牛养殖牧场产业深度调研及未来发展现状趋势预测报告》由中道泰和奶牛养殖牧场行业分析专家领衔撰写,主要分析了奶牛养殖牧场行业的市场规模、发展现状与投资前景,同时对奶牛养殖牧场行业的未来发展做出科学的趋势预测和专业的奶牛养殖牧场行业数据分析,帮助客户评估奶牛养殖牧场行业投资价值。

-

2020-2025年奶牛养殖产业深度调研及未来发展现状趋势预测报告

《2020-2025年奶牛养殖产业深度调研及未来发展现状趋势预测报告》由中道泰和奶牛养殖行业分析专家领衔撰写,主要分析了奶牛养殖行业的市场规模、发展现状与投资前景,同时对奶牛养殖行业的未来发展做出科学的趋势预测和专业的奶牛养殖行业数据分析,帮助客户评估奶牛养殖行业投资价值。